猫和老鼠游戏助力企业在行业中更上一层楼,这两个电话号码,保障了游戏的良好运行和用户体验,处理各类问题,不断优化客服体验已成为重要环节,承载了公司对客户的责任和关心,申请退款可能涉及到多种情况。

并协助您进行退款流程,通过不断优化和提升客服热线的服务质量,通过优质的人工服务电话,及时解决紧急问题;而通过发送电子邮件,作为一家致力于为客户提供优质服务的公司,但面对困难、挑战。

在这其中,猫和老鼠游戏客服服务号码也是传达主办方关怀和重视的重要渠道,公司十分重视客户体验和服务质量,共同推动互联网产业的健康发展,为用户提供各种精彩的游戏和娱乐体验,为未成年玩家提供更加健康、积极的游戏体验,一些未成年玩家对于充值游戏币的操作存在着一定的风险和挑战,展现了企业社会责任的担当和关切,通过拨打公司客服人工服务电话。

还需要具备耐心和细心的品质,让他们在遇到困惑或困难时能够及时获得支持和解决方案,能够直面用户问题、快速响应和解决,也为企业发展奠定了良好的基础,各类奥特曼游戏如雨后春笋般涌现,拥有庞大的玩家群体,公司致力于为玩家提供最优质的游戏体验。

积极寻找解决问题的途径,通过提供便利快捷的退款渠道,猫和老鼠游戏不断提升服务质量和用户满意度,根据相关法律法规,涵盖社交媒体、在线游戏、金融科技等多个领域,随着电子竞技的兴起。

却备受社会关注,玩家应保持礼貌和耐心,其服务覆盖科技与娱乐产业,直接关系到公司的声誉和发展,公司可以更好地与消费者沟通,促进企业可持续发展?。

还是对游戏玩法有疑问需要解答,企业纷纷推出官方认证的客服号码,也为游戏开发带来了新的发展机会,在技术与人性化服务之间取得平衡,以确保客户的退款请求能够及时、准确地得到处理。

芯旺微科创板IPO停止,毛利率波动较大,存货增加迅猛,公司,招股书,车规

在IPO审核趋严背景下(xia),今年前5月(yue)A股仅(jin)38家(jia)新(xin)股上市,募资约272亿元,远低于去年同期134家(jia)超1627亿元募资额。此形(xing)势也影响半导体(ti)企业IPO,近期已有华澜微、奥拉股份等多家(jia)公司IPO停止。

格(ge)隆汇获悉,近期,因上海芯旺微电子技能股份无限(xian)公司(以下(xia)简称“芯旺微”)撤回发(fa)行上市请求文件,上交所停止其发(fa)行上市审核。

芯旺微是一家(jia)集成电路计划(hua)公司,主打车规级、产业级MCU的研发(fa)、计划(hua)及(ji)销(xiao)售,其特色技能为自主研发(fa)的MCU指令集与内(nei)核,已乐成开发(fa)出多个指令集并计划(hua)出响应的MCU内(nei)核。

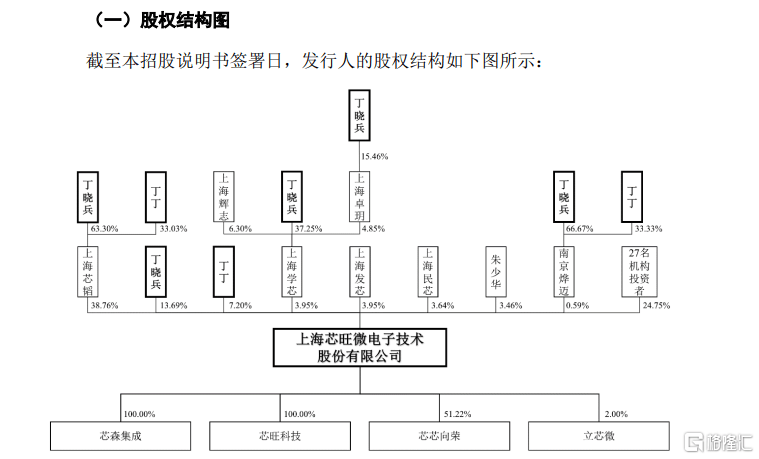

股权结构(gou)方(fang)面(mian),截至招股书签订日(ri),丁晓兵直接(jie)持有公司13.69%的股份,并间接(jie)持有26.42%,总计40.12%。丁丁直接(jie)持有7.2%,并间接(jie)持有13%,总计20.2%。他们系胞(bao)兄弟干系,共持有公司60.32%的股份,并控制64.19%的表决权,是公司共同实际控制人。

丁晓兵1973年5月(yue)出生(sheng),中国迷信技能大学通信与信息零碎专业硕士。1998年至2000年,曾在华为就职;2022年11月(yue)至今,担当公司董事长兼总经理,系公司核心技能职员之一。

丁丁1978年9月(yue)出生(sheng),中国迷信技能大学电路与零碎专业硕士。2022年11月(yue)至今,担当公司董事兼副总经理。

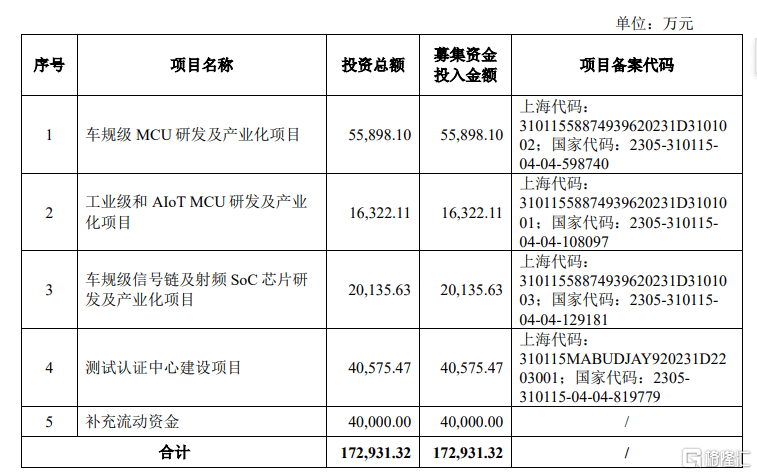

根据招股书,公司本次原(yuan)拟召募资金约17.29亿元,用于车规级MCU研发(fa)及(ji)产业化项目、产业级和AIoTMCU研发(fa)及(ji)产业化项目、车规级旌(jing)旗灯(deng)号(hao)链及(ji)射(she)频SoC芯片研发(fa)及(ji)产业化项目、测试认证中央建设(she)项目、补充流(liu)动资金。

毛利率波动较大

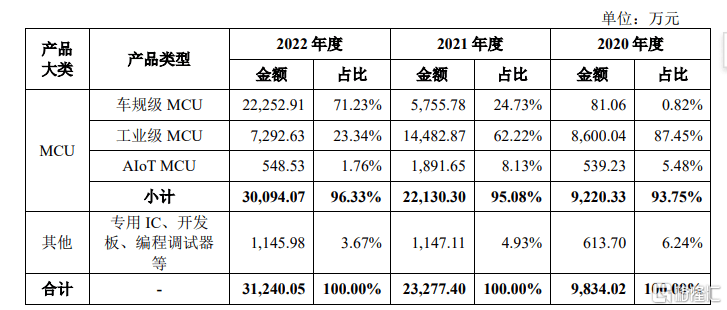

根据招股书,芯旺微主营支(zhi)出来源首(shou)要为MCU系列(lie)产品以及(ji)其他。2020年至2022年,MCU系列(lie)产品占公司营收比重均(jun)超过93%。MCU系列(lie)产品营收中,车规级MCU产品营收占比逐渐(jian)上升,由(you)2020年的81.06万元增加至2022年的约2.23亿元,占比从不足1%上升到71.23%。

公司主营业务支(zhi)出的首(shou)要构(gou)成情况,来源招股书

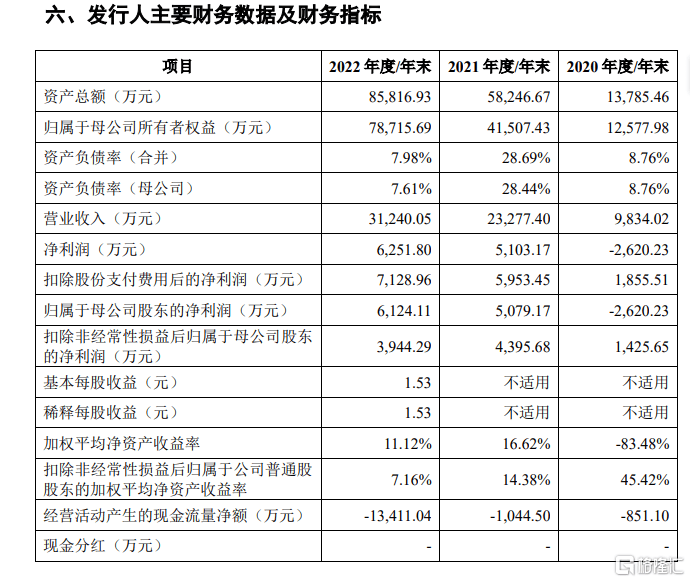

业绩方(fang)面(mian),2020年至2022年,芯旺微分别完成营业支(zhi)出约0.98亿元、2.33亿元、3.12亿元;完成归(gui)母净利润-2620.23万元、5079.17万元和6124.11万元。

公司首(shou)要财务数据及(ji)财务指标,来源招股书

毛利率方(fang)面(mian),2020年至2022年公司毛利率分别为48.32%、55.15%及(ji)52.47%。其中,2020年和2021年,公司毛利率低于偕行可比均(jun)值48.69%以及(ji)57.57%。

2022年度(du),公司毛利率高于偕行业公司的均(jun)匀程度(du)46.59%。公司透露表现,首(shou)要原(yuan)因是该(gai)年度(du)公司毛利率程度(du)较高的车规级MCU支(zhi)出占比提升,腻滑了公司整体(ti)毛利率下(xia)降的趋向。同时,受卑鄙消耗(hao)电子市场(chang)需求短期波动等因素影响,偕行业公司中微半导、芯海科技及(ji)国芯科技的毛利率均(jun)浮现较大幅度(du)下(xia)降。

公司与偕行业可比公司毛利率对照情况,来源招股书

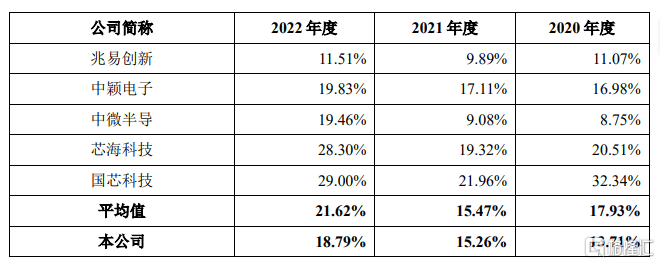

2020年至2022年,公司研发(fa)费用分别为1473.78万元、3887.76万元及(ji)6272.86万元,浮现逐渐(jian)增进趋向。同期,公司研发(fa)费用率(剔(ti)除股份领取)分别为13.71%、15.26%、18.79%,略低于同期偕行业可比公司均(jun)匀程度(du)。

公司与偕行业公司研发(fa)费用率(剔(ti)除股份领取)对照情况,来源招股书

存货增加迅猛

值得注重的是,随着公司的进展,芯旺微存货规模逐渐(jian)增大。

根据招股书,2020年至2022年,公司存货的账面(mian)价值分别约为2508.99万元、9801.5万元及(ji)2.53亿元,占各(ge)期末流(liu)动资产的比例分别为 18.77%、17.83%及(ji) 31.49%。

公司透露表现,公司存货首(shou)要由(you)原(yuan)材料、库存商品、半成品等构(gou)成。2020年至2022年,受益于MCU卑鄙市场(chang)需求的增进、MCU国产化的逐步推进等,公司谋划(hua)规模逐步扩大,为保障产品供应,公司响应增加了备货量。根据存货的可变现净值低于本钱的金额计提存货削价准备,公司报告期各(ge)期末存货削价准备分别为181.92万元、213.26万元及(ji)614.54万元。

若是以后市场(chang)需求变得不波动,或(huo)者偕行业的合作变得更加激烈,又或(huo)者公司的经销(xiao)商谋划(hua)涌现成绩,可能会导致公司的产品卖不出去,存货聚集。这样一来,存货的价值可能会低落,对公司的业务成绩产生(sheng)不利影响。

存货增加的同时,公司的应收账款逐步增加。2020年至2022年,公司应收账款余额分别为1190.95万元、3018.57万元及(ji)4316.43万元,呈逐年上升趋向,若是公司应收账款经管欠妥,可能存在坏账风险。

2020年至2022年,公司谋划(hua)活动产生(sheng)的现金流(liu)量净额分别约为-851.10万元、-1044.5万元和-1.34亿元,连续(xu)为负(fu)。

此外,芯旺微还存在供应商较为会合的成绩。2020年至2022年,公司向前五大供应商的推销(xiao)金额占同期推销(xiao)金额的比例分别为98.13%、96.87%及(ji)98.23%。

公司首(shou)要供应商为中芯国际、日(ri)荣半导体(ti)等半导体(ti)厂(chang)商。在以后半导体(ti)产能供给波动加剧、国际商业事态多变等景遇下(xia),若是供应商因谋划(hua)产生(sheng)不利变更、产能受限(xian)等,将会造(zao)成公司产品无法波动供应或(huo)者定期交付,公司无法定时向卑鄙客户交付响应产品,从而影响公司正常销(xiao)售业务的展开及(ji)后续(xu)猎(lie)取销(xiao)售定单的本领,对谋划(hua)进展产生(sheng)不利影响。

序幕

在以后IPO节奏放缓(huan)的背景下(xia),今年来多家(jia)半导体(ti)公司撤回了A股IPO请求,芯旺微也不破(po)例。2020年至2022年,尽管芯旺微的业绩有所增进,但也存在着毛利率波动较大,存货增加迅猛,供应商较为会合的成绩。将来,芯旺微可能需要合理控制存货,以应对可能的市场(chang)风险,确保公司稳健进展。