易鑫车贷客户服务电话

2024-01-17 17:43:36

易鑫车贷人工客服电话【点击查看】人工客服电话:【点击查看】工作时间是:上午9:00-晚上21:00。处理还款,协商还款,提前还款各方面问题等相关问题

逆势大涨!这个(ge)赛道爆了,资金(jin),产业,新能源(yuan)

2023年12月(yue)21日,A股光伏(fu)支架供应(ying)商清源(yuan)股份股价突然(ran)强势封板,并(bing)在此后连续(xu)6个(ge)交易(yi)日均以(yi)涨停收(shou)市。

进入今年以(yi)来,在A股连续(xu)多日大幅回落背景下,清源(yuan)股份依然(ran)继续(xu)强势上攻,截至目(mu)前,该股已累计实现了翻倍涨幅。

清源(yuan)股份只是近(jin)期光伏(fu)产业的一个(ge)炒作龙头代表。事实上,近(jin)一个(ge)月(yue)来,随着(zhe)大量(liang)资金(jin)开(kai)始持续(xu)回流光伏(fu)产业链,光伏(fu)板块也表现出了非(fei)常明显的上涨势头,累计涨幅已接近(jin)8%。

这显然(ran)是在说明,光伏(fu)这个(ge)产业的估值逻辑,正(zheng)在悄然(ran)发(fa)生一些改(gai)变。

01资金(jin)重新关注光伏(fu)

去年12月(yue)28日,A股光伏(fu)板块出现了惊人(ren)一幕,当日有近(jin)20只概念(nian)股涨幅超过(guo)10%。其(qi)中作为光伏(fu)一哥(ge)的隆(long)基绿能强势封住涨停板,通威股份、阳光电源(yuan)也一度涨超10%,还(hai)有大量(liang)个(ge)股涨幅超过(guo)5%,成为当日A股最强表现板块。

对于这一波(bo)大涨的原因,市面上有分析称,由(you)于到了年末结算期,之前一些新能源(yuan)型基金(jin)需要回补新能源(yuan)产业链标的资产配置(zhi)份额,一些产品就有了回补仓位的诉求。

这其(qi)中,看似有一定的道理,但或许并(bing)不是资金(jin)显著回流的真正(zheng)原因。

更(geng)主要的原因,或在于光伏(fu)产业本身在当下已经开(kai)始凸(tu)显出来的性价比(bi),成为资金(jin)对当下A股的风格切换策略下的一个(ge)优先选择。

近(jin)期A股市场出现异常明显的下跌行情,同时行业板块之间也出现了明显的分化。对于A股下跌的原因,目(mu)前看来在近(jin)期监(jian)管层对基金(jin)净卖出的逐渐松绑,导致有部分基金(jin)需要短期卖出回笼资金(jin)用于赎回。

在各方博弈下,资金(jin)抛售之后需要选择更(geng)有性价比(bi),或安全系(xi)数更(geng)高的资产进行风险规(gui)避(bi)。

这其(qi)中,以(yi)煤炭、电力为首(shou)的传统能源(yuan)企业因为具备稳健的业绩增长和非(fei)常可观的高股息表现,成为资金(jin)的重点配置(zhi)方向。本月(yue)至今,煤炭ETF累计上涨超过(guo)6%,显著跑赢沪指的下跌2.75%,和创业板的下跌7.4%。

作为同属能源(yuan)概念(nian),这些传统能源(yuan)被持续(xu)追捧,也逐渐让资金(jin)开(kai)始关注经历长期大跌之后的新能源(yuan)板块。

所以(yi)我们看到了,除(chu)了一体化龙头受追捧外(wai),近(jin)期市场对于光伏(fu)设备、电池片、组件等环节的个(ge)股追捧同样积极(ji)性很高。比(bi)如金(jin)辰股份、赛伍(wu)技(ji)术(shu)、爱康科技(ji)、金(jin)刚光伏(fu)、迈为股份等功配套企业近(jin)十日的涨幅也显著超过(guo)了10%。

不仅是内资在开(kai)始大笔回流,北上资金(jin)也在加入买入阵营,数据显示,近(jin)1个(ge)月(yue)来,北上资金(jin)在整(zheng)体净流出仅100亿的情况下,却对光伏(fu)设备累计净买入超过(guo)了26亿元,仅次于第一名的电力板块(净买入27.69亿),明显高于银行、及因AI新浪潮而大涨的消(xiao)费电子板块。

这些资金(jin),主要买入的,正(zheng)是隆(long)基、通威、TCL中环等一体化龙头,以(yi)及爱旭股份、阳光电源(yuan)等产业链关键节点的核心供应(ying)商。

显然(ran),内资与外(wai)资,对光伏(fu)产业的态度在逐渐达成一致。

02估值逻辑的预(yu)期转变

之前光伏(fu)产业链的股价下跌那么(me)多,原因归(gui)结起来核心在于供需关系(xi)的转变导致产业链企业的估值跟着(zhe)明显回撤。

到如今,光伏(fu)产业仍面临供应(ying)产能集体释放(fang)下的价格战问题(ti),以(yi)及对于欧美(mei)对我国光伏(fu)产业态度可能发(fa)生变化的担忧(you)问题(ti)。

2023年的经营数据情况也证明了这些担忧(you)。

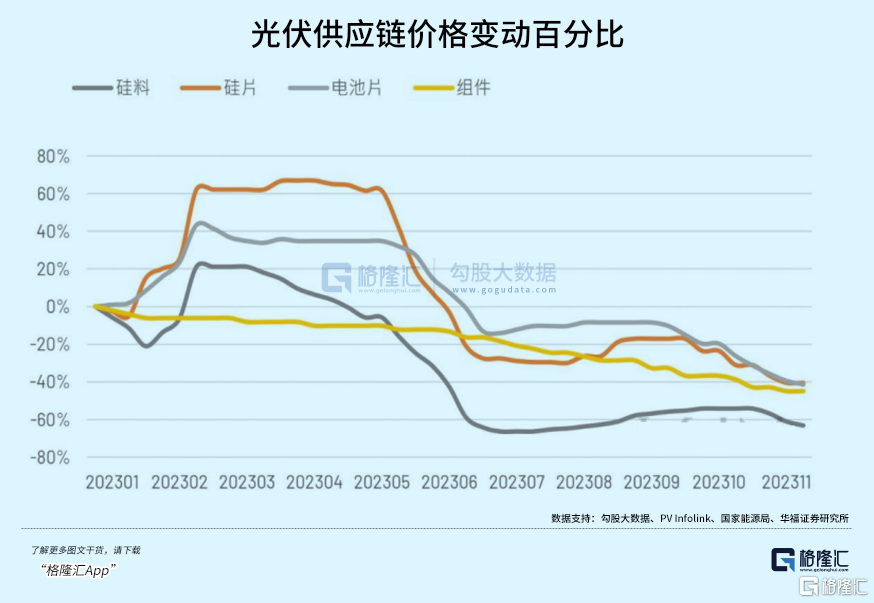

2023年1-11月(yue),我国的光伏(fu)硅片(大于15.24cm的单(dan)晶硅)、电池片、组件等出口在数量(liang)上分别继续(xu)同比(bi)大幅增长44.24%、31.68%、24.84%,但在出口价格上,却出现了分别下跌了32.67%、38.42%和18.65%。

显然(ran),这是整(zheng)个(ge)市场进入了以(yi)价换量(liang)的竞(jing)争环节。

不过(guo),国内光伏(fu)装机需求仍保持非(fei)常强劲的增长态势。2023年1-10月(yue)我国光伏(fu)新增装机142.56GW,同比(bi)增长144.8%。

根据机构预(yu)测,预(yu)计2023年全年国内装机预(yu)期180GW,2024年随大基地项(xiang)目(mu)等继续(xu)起量(liang),需求仍有较大上行空间,预(yu)计2024年新增可达210GW,仍有17%增速。

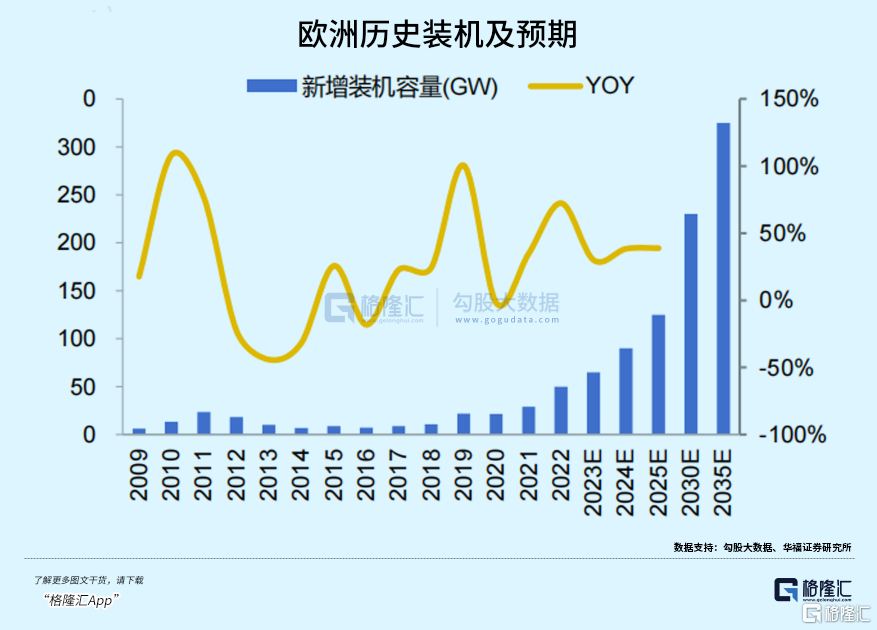

同时,对于中国光伏(fu)出口寄予厚望的欧美(mei)市场,也逐渐重新出现了明显发(fa)力。去年欧洲在能源(yuan)政策及绿色转型下,多国已经对光伏(fu)装机量(liang)目(mu)标进行上调,而美(mei)国随IRA法案落地,以(yi)及PPA电价延续(xu)上行,美(mei)国的光伏(fu)装机需求也在不断增长。

甚至于中东(dong)和非(fei)洲地区,作为全球太阳辐射照(zhao)度最高的地区之一,近(jin)年来也在“一带(dai)一路”合作的支持下,国内对光伏(fu)能源(yuan)的求也在快速增长,有机构预(yu)测,预(yu)计中东(dong)和非(fei)洲地区的2024年新增光伏(fu)装机将不低于16GW。而这个(ge)新增需求的大部分供应(ying)方,是中国的光伏(fu)企业。

目(mu)前欧美(mei)的光伏(fu)需求量(liang)很大,也有很明显的本地光伏(fu)产能扶持需求,但他(ta)们的光伏(fu)产业无论(lun)是硅片、电池片、组件、配套等,都基本不占优势,而且这几年的光伏(fu)产业技(ji)术(shu)还(hai)没完全稳固,它们也不敢茫然(ran)促进本地光伏(fu)产业重资产大量(liang)投入。

也就是说,至少短期内,欧美(mei)继续(xu)选择与我方合作,比(bi)如采(cai)购配套或者允许我们的光伏(fu)企业出去到对方建厂,对它们来说仍是一个(ge)更(geng)合适的选择。所以(yi)在如今海(hai)外(wai)光伏(fu)行业重拾景气下,国内的出口红利还(hai)是继续(xu)会有的。

而这些红利,更(geng)多会是在有规(gui)模优势、技(ji)术(shu)优势的一体化产业龙头身上。

但由(you)于之前一直不明朗的局势,市场对于中国光伏(fu)企业出口的担忧(you)导致在给(gei)相关企业上打了非(fei)常充分的估值折让。

越是具有优势产业龙头,估值折让幅度就越高。

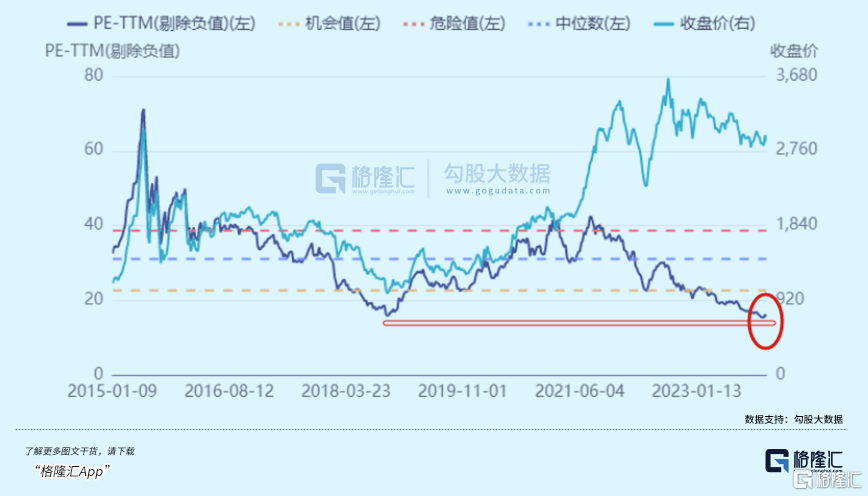

比(bi)如通威股份,在目(mu)前的动(dong)态市盈率(lu)仅有5.45倍,静态市盈率(lu)甚至仅有4.3倍。

到如今,代表光伏(fu)产业链的光伏(fu)指数的估值甚至已经跌破2018年A股最低迷(mi)时期以(yi)来的最低点,整(zheng)体的估值信心之差(cha),已经低到令人(ren)惊讶的地步。

但客观来看,光伏(fu)产业虽然(ran)进入“以(yi)量(liang)换价格”的竞(jing)争阶段(duan),但这样的策略下,它们的营收(shou)和业绩经营,依然(ran)表现出稳健的增长趋势。

2023年Q3财报,光伏(fu)产业链的头部企业中,大多数都维持了明显的利润增长。即使是通威股份出现的增速回落,也仅是因为前期的基数增长太猛所致(2022Q3利润飙升3.14倍)。

也就是说,虽然(ran)过(guo)去一年多来光伏(fu)行业的竞(jing)争环境趋于恶化,导致相关企业的估值也相应(ying)进行了大幅下修,但产业集中度不断提(ti)升下,绝大部分的龙头企业的营收(shou)和利润情况仍能维持比(bi)较健康的发(fa)展状态。

以(yi)通威为例,当前个(ge)位数的估值水平,加上继续(xu)稳定的利润增长表现,就凸(tu)显了很大的估值安全垫。

同时,根据多家券商机构的报告(gao),2024年的光伏(fu)产业链在上游的原料、组件等配套已经接近(jin)成本线,以(yi)及预(yu)计今年国内外(wai)新增装机量(liang)继续(xu)明显增长的背景下,叠加已经跌到历史(shi)新低的估值水平,行业大概率(lu)会迎来估值修复窗(chuang)口。

这对于在当前信心仍有待提(ti)振(zhen)的股市环境下,无疑是一个(ge)较为难得(de)的,同时具备安全垫和修复空间的价值大板块。

03怎么(me)布局?

既然(ran)确(que)定了光伏(fu)产业在2024年将进入估值修复新窗(chuang)口的逻辑,那么(me),我们可以(yi)如何更(geng)好(hao)进行配置(zhi)?

从目(mu)前的资金(jin)风格看,已经对光伏(fu)设备、TOPCon电池、光伏(fu)支架等细分领域进行热(re)炒,但对于普通投资者来说对于投资者来说,选择个(ge)股难度大。看好(hao)光伏(fu)行业,不妨(fang)可以(yi)研究下光伏(fu)ETF,借(jie)助ETF来配置(zhi),赚取(qu)行业贝塔(ta)的钱。

比(bi)如光伏(fu)30ETF(560980),这是A股众多光伏(fu)ETF相关产品中唯一一只跟踪光伏(fu)龙头30指数的基金(jin)产品。

相比(bi)较于光伏(fu)50(光伏(fu)产业)指数,光伏(fu)30指数成份股平均市值更(geng)大,龙头效应(ying)更(geng)显著。从细分行业看,光伏(fu)30指数在光伏(fu)设备方面配置(zhi)权重更(geng)高。

对比(bi)指数历史(shi)表现,与光伏(fu)50指数相比(bi),2017年-2023年,光伏(fu)30指数在上涨年份全部跑赢且部分年份超额收(shou)益较高,下跌年份小(xiao)幅跑输或跑赢。可见,光伏(fu)30指数在收(shou)益、弹性和夏普比(bi)上具有一定比(bi)较优势。

所以(yi),如果看好(hao)光伏(fu)行业,不妨(fang)好(hao)好(hao)研究下这个(ge)表现力更(geng)胜(sheng)一筹的产品。