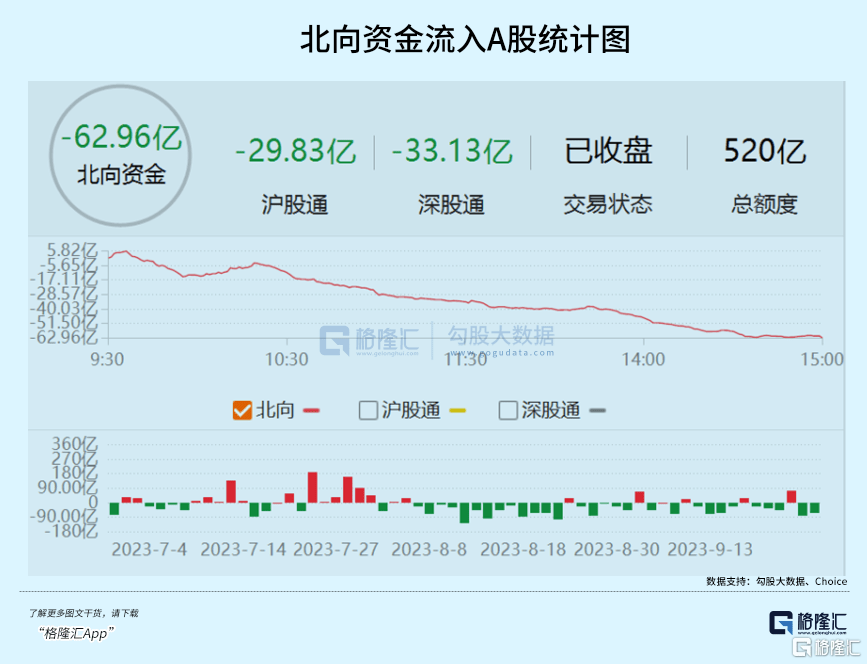

周一,3496家上市公司待涨。周二,3539家上市公司待涨。市场情绪又回到上周五大涨之前的状态了。

上周五北向资金大幅流入74.93亿元,让市场憧憬外资持续流出状态可能告一段落了。但万万没有想到的是,周一大幅流出80.39亿元,周二再度大幅流出62.96亿元。这对市场压力无疑是很大的。

要触达什么条件,外资才会停止流出,转而大幅流入?A股节后行情值得期待吗?

01

股票市场定价主要由宏观经济基本面、货币政策的合力来决定。此外,市场结构和情绪也会起到加强或削弱行情强度。

8月份披露的PMI、社融信贷、社零消费、固定投资、进出口等宏观数据均要好于预期,也预示着经济基本面有触底复苏之迹象。

此外,房地产政策密集落地的时间位于8月末以及9月中上旬,以致于8月份宏观数据并不能很好的展示政策成效,而更多是内生性经济修复。

在认房不认贷、降低首付比例、降低存量房贷利率等重磅大招出炉后,房地产成交高频数据显示,9月确有回暖。

9.18―9.24,据诸葛找房数据,监测重点城市新房成交环比上升58.18%,二手住宅成交环比上升7.5%。分城市来看,上海、北京、东莞、郑州等地新房成交量实现翻倍增长,青岛、无锡、苏州等城涨幅可观,环比涨幅均在70%以上;东莞、郑州二手房涨幅领跑,环比涨超80%,上海单日二手房成交量创4月以来新高。

截至9月24日,其监测的重点城市新房成交58260套,较8月同期上涨15.41%。当前新房成交已经超过上月同期水平,金九行情或如期而至。

房地产是拖累今年经济增长的主要领域。由于牵涉众多上下游行业,它的企稳对于中国经济触底复苏是非常关键的。

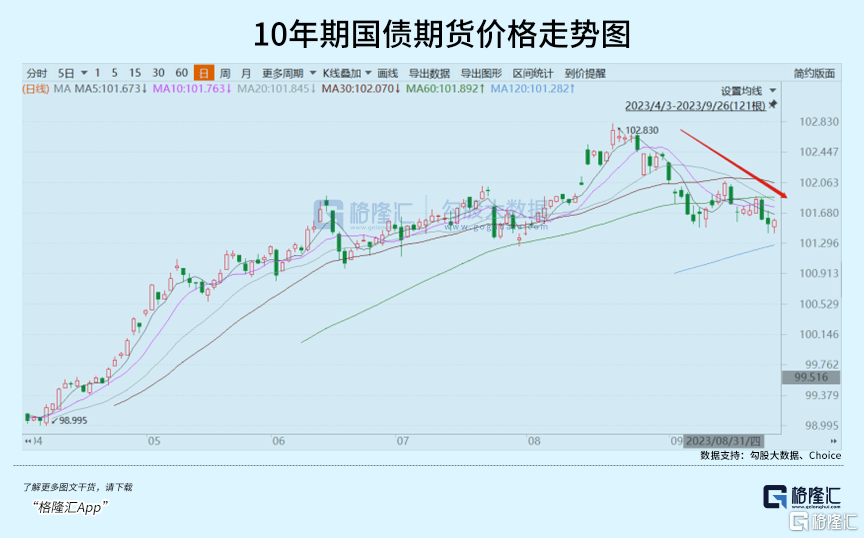

其实,我们从国债期货市场、汇率市场也能明显觉察到经济触底的信号了。首先看10年期国债期货价格,大致出现明显拐点的时间在8月25日。当日,价格大跌0.15%。恰好当天,市场期待已久的“认房不认贷”政策正式发文,同一天多项税收优惠政策明确。

从那天开始,国债期货一路保持下跌趋势,现价较8月25日累计大跌逾1%。至少说,债券市场比较认可当前经济触底复苏了。因为做债的几乎都是国内大银行以及金融机构,定价相对有效且较为理性。

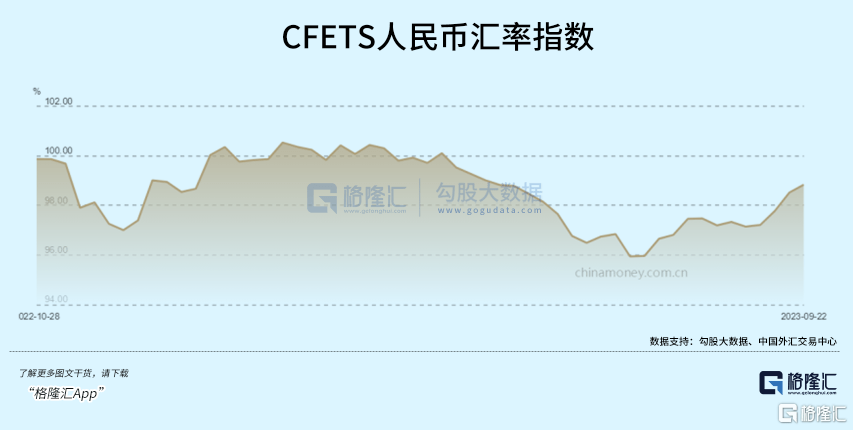

汇率市场,美元兑离岸人民币最近10个交易日均维持在7.3附近,脱离9月11日创下的7.36。这期间,美元指数持续攀升,累计大涨1.46%。很显然,人民币在此期间表现较为坚挺。除了央行可能干预外,国内经济基本面改善也是其重要因素。

当然,能够真正证明人民币强弱的并不是看人民币兑美元走势(虽然重要),而是应该参考一揽子货币的CFETS人民币汇率指数。该指数从7月21日的95.96一路攀升至当前的98.83。在这之前,该汇率指数从4月一路跌至7月,这也恰好应对了中国经济持续走弱的基本面。

再看货币政策。央行早在6月和8月分别进行了降息操作,并在9月中旬再度降准。很显然,中国的货币政策是很宽松的,且远远没有到要结束的时候。如果经济复苏不佳,在接下来仍然有可能进一步降息降准。

既然宏观基本面改善了,货币政策又如此宽松,股市合力本应指向上涨。但现实却恰恰相反,股市持续萎靡。

Why?

这里有一个Bug,就是决定A股市场的分母端(估值)不是由中国央行货币政策来决定的,而是由美联储来决定的。

这里引用一下付鹏的观点:很多人曾经以为我们中国的货币政策部门,通过利率的无风险利率的调整,可以去调节中国(公司)的估值,这个其实理解是错的。美元的利率无论是它的名义利率还是它实际利率,其实是真正决定全球估值的一个重要指标。在中国你要做一级市场风投,这个企业到底给30倍还是给60倍(估值),不是由人民币利率定的,而是由美元利率定。

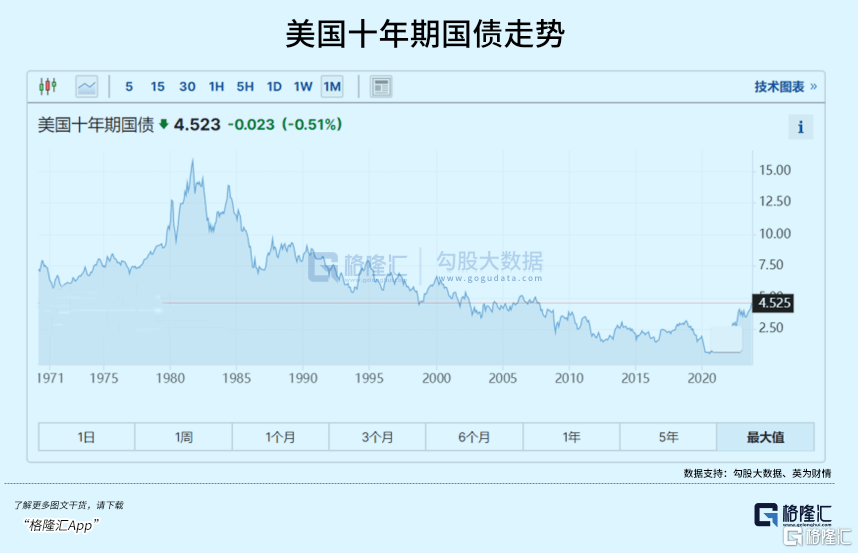

9月份,美联储的议息会议释放了较为鹰派的指引――今年可能还会加一次利息,明年降息时间推迟,且降息次数大幅减少2次。这引爆了美元指数、美债收益率,导致其持续上涨。

当前,10年期美债收益率突破4.5%,创下2007年10月以来最高水平。这是全球股市的定价锚,自然也会对港A两市产生影响。

产生影响的路径有两种。一是,美债收益率大幅攀升,导致美股接连下跌。美股又是全球股市的风向标,通过市场情绪向全球市场扩散。二是,中美利差拉大,通过北向资金等方式来对A股产生资金面的影响。

综上来看,国内经济基本面确实是边际改善了,但同时货币层面却被美联储死死压制,且后者权重要大于前者,以致于A股至今仍然见不到像样的行情。

02

解铃还须系铃人。A股要走出一波流畅性的上涨行情,大致有两种情况满足才行。

第一,宏观经济持续复苏,且强度不弱,能够低消一部分美联储货币紧缩带来的负面影响。

9月30日,国家统计局会披露9月份的制造业PMI等数据。如果能攀升至50以上,即进入经济扩张区间,那么意味着连续4个月出现改善,能够坐实经济触底复苏的大逻辑。

另外,国庆假期的旅游零售数据、房地产市场成交数据,都是观察经济复苏的一个窗口。如果表现非常好,叠加PMI等宏观数据,那么国庆假日之后可能会有一波修复行情。但行情能走多远,还是要看经济复苏的持续性和强度。

从目前来看,基准假设还是弱复苏。如果美联储货币政策还是很紧的话,那么A股上涨阻力还是比较大的。除非出现强复苏,低消美联储负面效应,A股也可以迎来顺畅上涨,但概率老实说,还是比较低的。

第二,经济呈现当前弱复苏状态,但美债收益率、美元指数出现拐点,开启回调之路。

最近几个交易日,美元、美债市场对于联储释放的鹰派指引正在进行消化和定价。完全Price in可能还需要一些时间。

当然,今年是否再度加息以及明年降息节奏,均要取决于接下来的宏观数据。联储点阵图并不代表接下来会发生的真实情况。比如2018年12月议息会议点阵图显示2019年将加息2次,但实际上2019年非但没有加息,反而降息3次。

美国的宏观数据,包括非农就业、失业率、CPI、PCE等等。如果一些重要的数据开始证明美国通胀、或者美国经济没有预期那么强,那么可能让市场调整对于联储货币政策的预期。当然,美债收益率也将会相应变化。

此种情形若能够实现,那么A股会迎来一波很扎实的大涨行情。因为美债收益率下来了,美元趋冷,驱动外资流入包括A股在内的新兴市场,叠加经济有一些复苏动能,大涨会如期而至。

不过,值得警惕的是,美国保持如此之高的利率很长时间,有可能会爆发类似今年3月银行倒闭这类非线性风险,包括经济突然失速、商业地产市场出现危机等等。如果发生,以上逻辑得推倒重来。

03

股市现在这个位置,其实把宏观经济、联储紧缩等众多负面因子进行了相对充分的定价。你看看,外资投行最近都密集高调唱多A股了,也是值得重视的一个信号。

9月19日,瑞银发布研报称,在当前中国股市疲软的情况下,有理由更加乐观,基本面和股价表现之间的分化可能由情绪低迷所致,需要时间扭转,但基于某些指标,市场可能已经触底。

9月20日,贝莱德基金发声:当前中国股票市场估值较低,沪深300市盈率目前只有11倍左右,与美股和日本股票的市盈率相比明显偏低,低估值意味着当积极催化因素出现时,资产本身会展现出较大弹性。而这些积极催化因素需要基本面根本性的改善,比如地产与城投债等风险的化解,以及民营经济与消费的复苏。一旦这些改善发生,中国股票市场的相对优势和吸引力都会非常明显。

9月26日,摩根大通发布报告表示,中国股票正接近“买入区”。10月关键数据可能构成交易机会,包括“黄金周”的旅游、零售销售和房地产销售等。摩根大通的中国增长指数在8月份升至复苏象限,且我们认为9月还有进一步上升的空间。虽然未来几周仍可能振荡,但MSCI中国指数有望突破年迄今58左右的底部,且预计第四季有望反弹并回升至66上方。

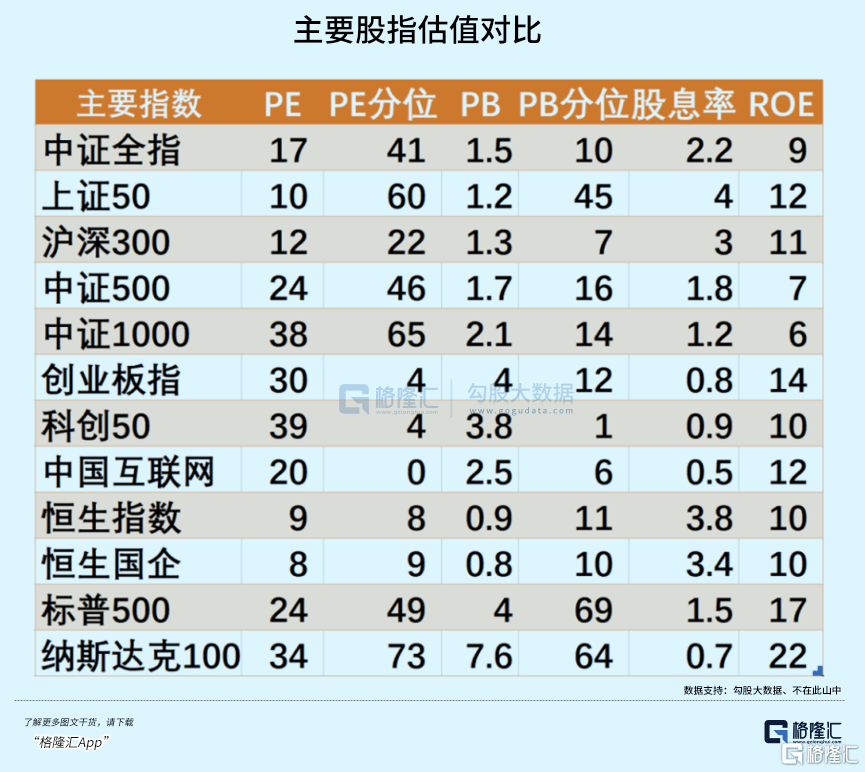

当前,沪深300指数PE为12倍,位于2018年以来估值分位的22%,显著低于中证全指、中证1000等。创业板指PE为29.5倍,回到2018年初的水平,已经来到4%的估值分位数。要知道,那一年股市内外交困,整整跌了一年,后来优质白马基本都是翻倍,乃至几倍的行情。

横向对比看,A股、港股相较于美股而言是价值洼地。一旦出现经济持续复苏亦或是美债收益率见顶回落,市场是有望来一波扎扎实实的大涨行情的。时间上,应该不会太远,保持耐心。