每经记者:张宝莲 每经编辑:魏官红

2023年,光伏的主旋律围绕“扩产”展开。新老企业纷纷加速扩大产能,不断在一体化和新技术领域进行创新和升级。尽管业内对于产能过剩的担忧日益加剧,但头部企业仍在加速扩产。

11月21日晚间,协鑫集成(SZ002506,股价2.76元,市值161亿元)披露《向特定对象发行股票募集说明书》(以下简称“募集说明书”),拟定向增发募资,募集资金中的34亿元预计投向芜湖协鑫20GW(二期10GW)高效电池片项目(以下简称“二期项目”)。2023年上半年,协鑫集成电池片收入7078.3万元,占营业收入比重仅为1.26%。据公司测算,二期项目达产后,年均营收将达到60.81亿元。而2022年,公司实现营收不过83.54亿元。

公司直言,光伏行业系资金密集型行业。“本次募集资金未覆盖项目投资总额,若本次发行股票募集资金规模不及预期,或公司从银行等其他渠道融资受限,则募投项目建设存在资金缺口风险。”

拟募资34亿元加码TOPCon

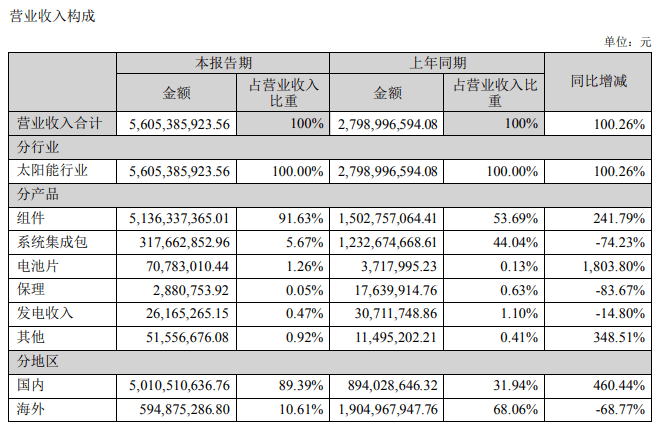

据了解,协鑫集成聚焦于低碳光储一体化智能解决方案,其中光伏组件业务收入得到了较快的发展。今年上半年,公司营业收入56.05亿元,组件收入为51.36亿元,同比增长241.79%,占营收比重从去年同期的53.69%提升至91.63%。

图片来源:财报截图

一体化是光伏产业发展的一大趋势。根据募集说明书,协鑫集成目前的经营策略是维持合理的组件产能规模,并利用本次募集资金建设匹配的电池原料产能,以提升“电池+组件”的一体化能力,为组件提供稳定的原料供应。

《每日经济新闻》记者了解到,2022年四季度,协鑫集成合肥组件大基地一期15GW光伏组件项目已具备连续运行生产条件,达到项目设计规划的生产能力及产品质量,实现全面达产。合肥组件大基地一期项目达产后,公司现有光伏组件产能大幅提升。

期间,随着光伏组件的产能陆续达产,协鑫集成的组件与电池产能出现供需错配。2022年11月,由于“乐山协鑫集成高效TOPCon光伏电池项目”用地供应及配套资源供给与公司电池产能需求的时间错配,为推动公司大尺寸电池产能的尽快落地,公司决定在芜湖投资20GW高效电池片制造项目。根据半年报数据,芜湖协鑫20GW(一期10GW)高效电池片项目于2023年7月28日实现首片投产下线。

此次,协鑫集成拟向不超过35名特定投资者发行募集资金总额预计为不超过48.42亿元,其中拟投向二期项目不超过34亿元。

尽管资金压力较大,协鑫集成依旧大手笔的布局TOPCon电池(光伏晶硅电池的一种)。公司表示:“着力完善公司在N型高效光伏电池产业领域的布局,与公司合肥组件大基地项目形成合力,进一步增强公司的规模优势、技术优势,降低产业链综合成本,提升公司核心竞争力。”

去年实现净利润0.59亿元

由于光伏技术路线迭代速度较快,行业内原料价格呈现阶段性波动特征,下定决心押注TOPCon电池的协鑫集成,也面临着行业的激烈竞争以及自身的运营压力。

募集说明书提到,由于公司过去电池产能与组件产能不匹配,以及根据全行业普遍面临的技术变革趋势,导致2020年、2021年度出现亏损,毛利率水平出现下降。数据显示,2020年至2022年,协鑫集成分别实现营收59.57亿元、47.01亿元、83.54亿元,实现归母净利润分别为-26.38亿元、-19.83亿元、0.59亿元。2020年、2021年,公司分别计提固定资产减值8.18亿元、7.02亿元。“如远期光伏行业发生普遍性技术迭代,公司现有部分生产设备存在被淘汰进而计提固定资产减值的风险。”公司在募集说明书中表示。

Wind数据显示,2022年协鑫集成的销售净利率为0.69%,2023年三季度上升至1.51%。申银万国行业(2021)“光伏电池组件”分类显示,今年三季报业内销售净利率平均值为7.56%,公司在业内排行靠后。

在本次募集说明书中,公司也提到营运资金的风险。公司的营运资金来源主要为银行借款等,资金压力较大,借款额度和后续资金补充的稳定性有限,公司后续的经营发展和业务增长需要持续稳定的资金支持。若公司经营性现金流入或资金筹集不及预期,则公司在建项目及日常营运均将面临一定的资金缺口风险,可能出现项目建设进度滞后、运营能力下降等不利情况。

此外,据募集说明书披露,截至该募集说明书出具日,协鑫集团及其一致行动人将其持有的公司股票合计13.63亿股,占其持股总额的96.32%予以质押。这表明协鑫集团的股权质押比例较高,可能存在平仓风险。

根据敏感性测算,如果协鑫集成的股价发生不利变动,例如下跌5%,协鑫集团及其一致行动人需追加约235万元的担保金额;下跌10%,需追加约942万元;下跌15%,需追加约5225万元;下跌20%,需追加约1.29亿元。今年以来,光伏企业业绩向好,但股价不尽如人意。光伏指数(884045)年初至今下跌超25%。

每日经济新闻