â§Č»Œ°·ÀŁŹAčÉÔÙ¶ÈżńĐșĄŁ

ÉÏÖ€ÖžÊęŽó”ű1.74%ŁŹ±Æœü3000”ăŽóčŰŁŹŽŽÄêÄÚĐ”ͥŁÉîłÉÖžŽó”ű1.65%ŁŹŽŽÒ”°ćÖžŽó”ű1.28%ŁŹË«Ë«ËąĐÂ2020Äê3ÔÂÒÔÀŽĐ”ͥŁ

ĆÌĂæÉÏŁŹÈšÖŰčÉŽó·ùÏÂŽìÍÏÀÛčÉÖžŁŹÆäÖĐčóÖĘĂ©Ìš±©”űœü6%ĄŁÁíÍ⣏ÖĐčúÊŻÓÍĄąč€ÉÌÒűĐĐĄąŐĐÉÌÒűĐĐĄąÄț”ÂʱŽú”ÈÒČÂŒ”ĂĂśÏÔÏ”űĄŁÆäÊ”ŁŹœńÈŐÈ«ÊĐłĄÉÏŐÇ1171ŒÒŁŹ±ÈŚòÈŐ512ŒÒÉÏŐÇ»čÒȘ¶àÒ»Đ©ĄŁ

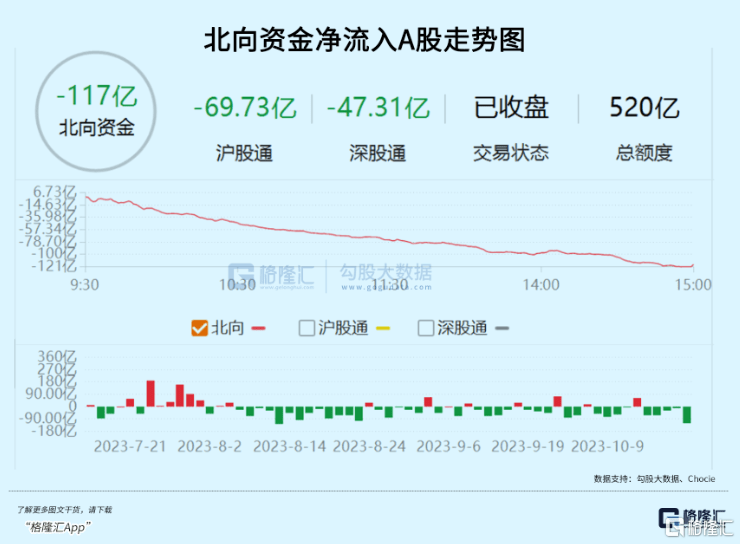

Ö””ĂŚąÒâÊÇŁŹ±±ÏòŚÊœđ·èżńŸ»Áśłö117ÒÚÔȘŁŹÎȘÁŹĐű”Ú5ÈŐĆŚÊÛŁŹ”„ÈŐŸ»Áśłö¶îŽŽœńÄê8ÔÂ11ÔÂÒÔÀŽĐžߥŁ

ÈçșÎżŽŽę”±Ç°ÊĐłĄŁż

01

10ÔÂ18ÈŐÍíŁŹÊĐłĄÁśŽ«čóÖĘĂ©ÌšÔöł€Č»Œ°Ô€ÆڔĎ«ŃÔĄȘĄȘÈęŒŸ¶ÈșÍËÄŒŸ¶ÈÒ”Œš”ÍÓÚÔ€ÆÚŁŹÆäËÄŒŸ¶ÈÔöËÙČ»”œ10%ĄŁ

¶ÔŽËŁŹĂ©Ìš»ŰÓŠłÆŁŹč«ËŸÒŃčŰŚą”œčÉŒÛČš¶ŻŁŹÄżÇ°ÉúČúŸÓȘŐ곣ĄŁŽËÇ°Ă©ÌščÜÀíČăÒČÔű±íÊŸŁŹœńÄêčóÖĘĂ©ÌšÄż±êÓȘÊŐÔöł€ÎȘ15%ŁŹÔÚÄê¶ÈÄż±ê»ùŽĄÉÏŁŹĄ°ÏŁÍûÄÜÓĐžüșĂ”ÄÒ”ŒšĄ±ĄŁ

œńÄêÉÏ°ëÄêŁŹĂ©ÌšÓȘÊŐ709.87ÒÚÔȘŁŹÍŹ±ÈÔöł€19.42%ŁŹčéÄžŸ»ÀûÈóÎȘ359.8ÒÚÔȘŁŹÍŹ±ÈÔöł€20.76%ĄŁŐâ±ÈčęÈ„4ÄêčéÄžŸ»ÀûÈóÔöËÙ»čÒȘżìĄȘĄȘ17.05%Ąą13.33%Ąą12.34%Ąą19.55%ĄŁ

°ŽÀíË”ŁŹœńÄêÍêłÉ15%”ÄÔ€¶šÄż±êŁŹÄŃ¶ÈœÏĐĄĄŁÊÂÊ”ÉÏŁŹĂ©Ìšœ«ÔÚ10ÔÂ20ÈŐĆÌșó·ąÒ”ŒšŁŹÈŻÉÌÖžÒęÔÚ16%-18%ĄŁ”œ”ŚÈęŒŸ¶ÈÒ”Œš±íÏÖŒžșÎŁŹșÜżì»áœÒÏțŽđ°žĄŁ

ÔÚÎÒżŽÀŽŁŹĂ©ÌšÏàčŰÒ”ŒšŽ«ŃÔžü¶àżÉÄÜÊÇčÉŒÛÏ”ű”Ä”Œ»đËś»òŐßË”číčÊÊÂĄŁŐæŐęÔ”ÓÉŁŹżÉÄÜÊÇÄÚÍâŚÊ»úččșÏÁŠŒőČÖËùÖÂĄŁ

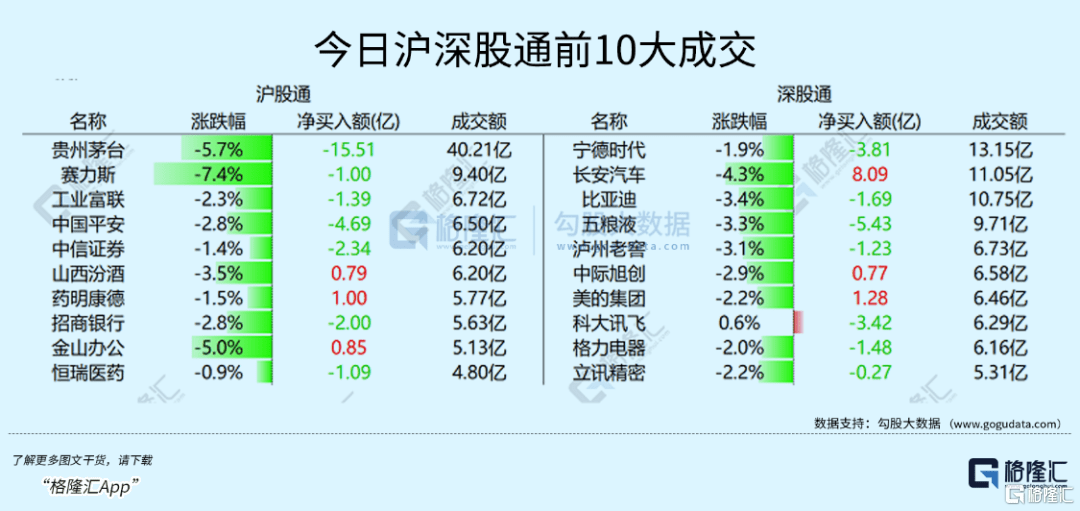

ÏÈżŽ±±ÏòŚÊœđĄŁŽÓ8ÔÂłőÒÔÀŽŁŹÀیƟ»Áśłö1600ÒÚÔȘÖźŸȚĄŁÆäÖĐŁŹĆŚÊÛœđ¶îĆĆĂûÇ°4”Ä·Ö±đÓĐ°ŚŸÆĄąčâ·üĄąïź”çłŰĄąÒűĐĐŁŹ¶î¶È·Ö±đÎȘ263.5ÒÚÔȘĄą178.6ÒÚÔȘĄą121.3ÒÚÔȘĄą110.7ÒÚÔȘĄŁŸßÌćžöčÉÀŽżŽŁŹĆŚÊÛĂ©Ìš115ÒÚÔȘŁšœńÈŐ15.51ÒÚÔȘŁ©ŁŹŃčÖÆčÉŒÛ·ÇłŁĂśÏÔĄŁ

»čŒÇ”ĂÈ„Äê10Ԕȫ¶ËĐĐÇéÂđŁż

Őûžö10ÔÂŁŹĂ©ÌščɌێÓ1800ÔȘżńĐșÖÁ1300ÔȘŁŹÀیƔű·ùžßŽï28%ĄŁÆäÖĐŁŹ10ÔÂ24ÈŐŁŹĂ©Ìš”„ÈŐ±©”ű7.56%ĄŁÄÇÒ»ÌìŁŹ±±ÏòŚÊœđŽó·ùÁśłöAčÉ167ÒÚÔȘŁŹĆŚÊÛĂ©ÌšžßŽï43.67ÒÚÔȘĄŁ¶űÔÚŐâÒ»Ìì”ÄÇ°10žöœ»ÒŚÈŐÄÚŁŹ±±ÏòŚÊœđÒàłÖĐűŽó·ùŒőłÖĂ©Ìš100ÒÚÔȘŚóÓÒĄŁ

ÆäÊ”ŁŹ±±ÏòŚÊœđ”ĶšŒÛÈšÔÚŽóĆÌ”ăλԜ”Í”ÄʱșòŁŹÆäÓ°ÏìÁŠÔœŽóŁŹ·ŽÖźŁŹÖžÊę”ăλԜžßŁŹÍâŚÊÓ°ÏìÁŠÔœĐĄĄŁ

Žòžö±È·œŁŹ±ÈÈçŽóĆÌÔÚ5000”㣏ÍâŚÊÂôłö100ÒÚżÉÄÜÓ°ÏìȹȻŽóŁŹÓëŚÔÉíłÖČÖŐŒ±ÈŽóÖÂÏà”±ĄŁÈôŽóĆÌÔÚ3000”ăŁŹÒ»ÌìÂôłö20ÒÚŁŹżÉÄÜŸÍ»á¶ÔŽóĆÌČúÉúĂśÏÔÓ°ÏìĄŁŐâÈĂÍâŚÊ”ĶšŒÛÈš·ĆŽóÁËșܶ౶ĄŁ

ŐâÖśÒȘÊÇÒòÎȘÄÚŚÊ»úččÔÚÖžÊę”ăλœÏ”Í”ÄʱșòŁŹ»áșÜÓĐŚÊœđÊê»ŰŃčÁŠĄŁčÉÊĐÔœ”űŁŹËœÄŒŸ»Ö”ÏßÀëŸŻœäÏߥąÉőÖÁÇćČÖÏßÔœÀŽÔœœüŁŹČ»”«Č»»áŒÓČÖŁŹ·Ž¶ű»áËőŒőČÖλ±ÈÀꥣč«ÄŒÄŰŁŹĐ·ąČúÆ··ÇłŁÀ§ÄŃŁŹÇÒ»čÒȘĂæÁÙ»ùĂńÊê»ŰŁŹ¶ÔÓÚÊĐłĄ”ĶšŒÛÄÜÁŠ±»Žó·ùÏśÈőĄŁ

¶ű±±ÏòżÉŚśÎȘ±ßŒÊŚÊœđŁŹÊĐłĄÔœ”űŁŹÆ䶚ŒÛÈšŸÍ»áÔœŽóĄŁŐâÁœžöÔÂŁŹÏàĐĆŽóŒÒ¶ŒÓĐÖ±čÛžĐÊÜŁŹ80ÍòÒÚ”ÄÊĐłĄ±»±±ÏòËÀËÀÄĂÄóÁËĄŁ

čęÈ„ŒžÂÖŽó”ÄĐÜÊĐ”ŚČżŁŹ¶ŒÔű·ąÉúčę»úččČÖλŽó·ùÏÂœ””ÄÇéżöŁŹ±łșóÊÇ»ùĂńżžČ»ŚĄżśËđłöÏÖÁËŽóÁżÊê»ŰĄŁČ»č꣏±ŸÂÖ”śŐûÒÔÀŽŁŹÈÔÈ»Ă»ÓĐżŽ”œŽËÀàÏÖÏóŁŹžśÖÖ·çžń”ÄÈšÒæÀàČÖλŸùÎŹłÖÔÚžßλĄŁ

”«»ùĂń”ÄÈÌÄÍÊÇÓĐÒ»¶šÏȚ¶È”ÄĄŁÈçčûÊĐłĄ”űÆÆčŰŒü·§Ö”ŁŹÄÇĂŽĆúÁż”ÄÊê»ŰżÉÄÜÎȚ·š±ÜĂ⥣œńÈŐŁŹ°üÀšĂ©ÌšÔÚÄÚ”ÄșܶàÈšÖŰčɱ©”űŁŹżÉÄÜŸÍŽæÔÚč«ÄŒ»účč±»ÆÈœ””ÍČÖλ”ÄÇéżöĄŁ

œńÈŐĂ©ÌšŽó”űŁŹČ»œûÈĂÀÏčÉĂń»ŰÏëÆđ2018Äê”ÄŽóĐÍčÉÔÖÏÖÏóĄŁ”±Äê10ÔÂ29ÈŐŁŹĂ©ÌšÒ»ŚÖ°ć”űÍŁŁŹžôÈŐÔٶȎó”ű5%ŁŹčÉŒÛÒ»¶È±»Žò”œČ»Śă500ÔȘĄŁ

Ž„·ąÒòËŰŸÍÊÇÈęŒŸ¶ÈÒ”ŒšÔöł€Ö»ÓĐžöλÊ꣏±»ĂœÌćœâ¶ÁÎȘÒ”Œš±©ÀŚĄąĂ»Óгɳ€ĐÔÁËĄąÄêÇáÈËČ»șÈ°ŚŸÆÁËĄŁ¶űșóÀŽ”ÄčÊÊÂŁŹŽóŒÒÒȶŒÇćłțÁËŁŹ¶Ì¶ÌŒžÄêŁŹčÉŒÛÒ»¶Èłć”œ2600ÔȘĄŁ

Ì«ŃôÏÂŁŹĂ»ÓĐĐÂÏÊÊÂĄŁ”±Ç°1600ÔȘ”ÄĂ©ÌščÀÖ”·ÇłŁșÏÀíŁŹÔœ”űԜӊžĂžĐ”œžßĐËĄŁ

°üÀšĂ©ÌšÔÚÄÚ”ÄÊłÆ·ÒûÁÏÈü”ÀŁŹÊČĂŽÊ±șòÖč”ű»ŰÉ꣏żÉÄÜÒÀŸÉÒȘżŽ±±ÏòÁłÉ«ĄŁ¶ű±±Ïò”ĶŻÏòÓÖÈĄŸöÓÚÖĐĂÀÀûČîÊČĂŽÊ±șòłöÏÖŽóčՔ㣏ŒŽÖśÒȘżŽĂÀŐźÊŐÒæÂÊÊČĂŽÊ±șòčŐÍ·ĄŁ

02

œüÆÚŁŹĂÀčúčúŐź±»ÊĐłĄ·èżńĆŚÊÛĄŁ

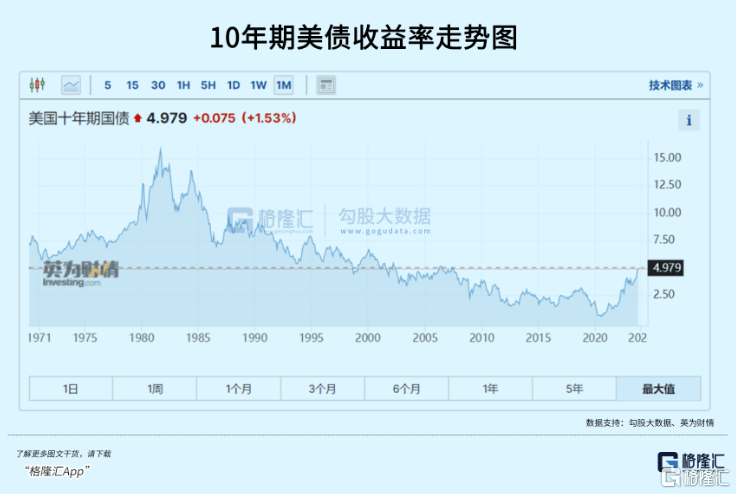

”±Ç°ŁŹ10ÄêĂÀŐźÊŐÒæÂÊÒŃŸĆÊÉęÖÁ4.979%ŁŹÀë5%ÖŰÒȘčŰżÚœöÒ»ČœÖźÒŁĄŁ¶ű10ÔÂ10ÈŐÊŐĆÌŁŹœö±šÊŐ4.558%ŁŹÏà”±Óڶ̶̌žžöœ»ÒŚÈŐŽó·ùÉÏÉęÁË42BPŁŹ·ÇłŁÖźżäŐĆĄŁ

¶ÌÆÚÀŽżŽŁŹĂÀčú9ÔÂĐÂÎĘżȘč€œÏÇ°Ö”ŒÓËÙ”«”ÍÓÚÔ€ÆÚŁŹÓȘœšĐíżÉ»ŰÂ䔫žßÓÚÔ€ÆÚŁŹĐÂÎĘżȘ耻·±ÈÔöł€7%ŁŹŒÓÖźŽËÇ°Ćû¶”Ä·ÇłŁÇżŸą”ÄÁăÊÛÏúÊÛŁŹŸùŒÓŸçÁËĂÀčúčúŐź”ÄĆŚÊÛł±ĄŁ

ÆäÊ”ŁŹœńÄê7ÔÂ֟ǰ”ÄŒžžöÔÂŁŹĂÀŐźÀûÂʱíÏÖ»čÏà¶ÔÆœÎÈĄŁ¶űÖźșóŁŹŽÓČ»”œ4%żìËÙĆÊÉęÖÁÏÖÔڔĿäŐĆłÌ¶ÈĄŁ

ŸżÆäÔÒòÖśÒȘÓĐÈęžö·œĂæŁș

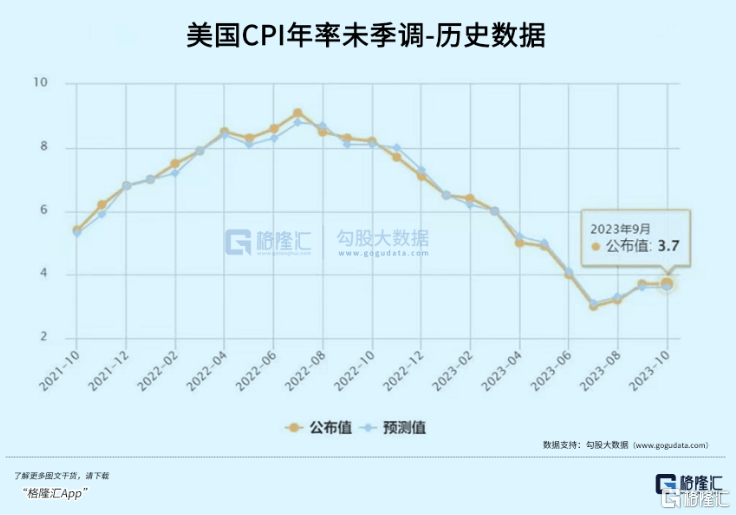

ÊŚÏÈŁŹŽÓ8Ô·ʿȘÊŒŁŹĂÀčúÍšŐͱíÏÖÁŹĐűłöÏÖłŹÔ€ÆÚ”ÄÇéżöĄŁ±ÈÈç9ÔÂCPIŒŸ”ś»·±ÈÔöł€0.4%ŁŹÍŹ±È3.7%ŁŹÓëÉÏÔÂłÖÆœŁŹžßÓÚÊĐłĄÔ€ÆÚ”Ä3.6%ĄŁ

ÆäŽÎŁŹĂÀčúĆû¶”ÄșêčÛŸŒĂÊęŸĘŁŹ°üÀš·ÇĆ©ŸÍÒ”ĄąÁăÊÛÏúÊ۔ȶŒ±íÏÖłöÈÍĐÔŁŹŽó¶àłŹłöÊĐłĄÔ€ÆÚĄŁ±ÈÈ磏ĂÀčú9ÔÂÁăÊÛÊęŸĘ»·±ÈÔöł€0.7%ŁŹÔ¶Ô¶łŹłöŸŒĂѧŒÒÔ€ÆÚ”Ä0.3%ĄŁ

”ÚÈ꣏ĂÀčúčúŐźč©ĐèČăĂæłöÏÖÒ»Đ©Ê§șâÏÖÏóĄŁ”±Ç°ŁŹĂÀčúŐźÎńŚÜ¶îÒŃŸÍ»ÆÆ33ÍòÒÚĂÀÔȘŽóčŰŁŹÊÇ2009Äê”Ä3±¶ĄŁ¶ÔÓÚĂÀčúŐțžźșÁÎȚœÚÖÆ”ÄČÆŐțłàŚÖÖ§łöŁŹșŁÍâŃëĐĐĂÇœÓĆÌœÓČ»¶ŻÁËĄŁ

ĂÀčúÄÚČżŁŹĂÀÁȘŽąČ»¶ÏËő±íÒČČ»ÂòĂÀŐźÁËĄŁÄÇĂŽŁŹĐÂÔöĂÀŐź»ù±ŸÖ»ÄÜÒÀżżĂÀčúčúÄÚͶŚÊŐߣŹ”«ËüĂÇ”ÄĐèÇóÒČČ»ÊÇÎȚÇîÎȚŸĄ”ÄĄŁ±ÈÈ磏ŚîÖŰÒȘ”ÄÂòŒÒÖźÒ»ĄȘĄȘÒűĐĐÔÚœńÄê3ÔÂÒűĐĐ”č±ŐÎŁ»úșóŁŹŸÍŽó·ùËőŒőÁË2500ÒÚŐźÈŻŚÊČúĄŁ

œńÄêÏ°ëÄêŁŹĂÀčúčúŐź·ąĐĐÁżŽó·ùžßÓÚÉÏ°ëÄêĄŁŸĘĆíČ©ÉçÔ€ŒÆŁŹÏ°ëÄêÖĐł€Őźœ«Ÿ»Ôö6000ÒÚŁŹ¶ÌŐźœ«Ÿ»Ôö2000ÒÚÔȘŁŹ2024ÄêÖĐł€ŐźŒÌĐűìÉę1.7ÍòÒÚÔȘĄŁ

ĂÀŐźÊŐÒæÂÊłÖĐűŽóŐÇŁŹœ«¶ÔžśÀàœđÈÚŚÊČúŒÛžńČúÉúłÖĐűÇÒżÉĆ”ÄÆÆ»”ĄŁ

Őâ¶ÔčÉƱÊĐłĄ”ÄčÀÖ”ČúÉúĂśÏÔŃčÁŠĄŁÔűŸÓĐ»úččžűłöÒ»žöÁż»ŻÊęŸĘĄȘĄȘ10ÄêÆÚĂÀčúčúŐźÊŐÒæÂÊÖ»ÒȘÉÏŐÇ1%ŁŹÊĐÓŻÂÊŸÍ»áÏÂœ”18%Łš»ùÓÚÒ»¶šŒÙÉèÌőŒțŁ©ĄŁ

łęÁËčÉƱÊĐłĄŁŹÀûÂÊìÉ꣏»čżÉÄÜÈĂĆÓŽóčæÄŁ”ÄŃÜÉúÆ·ÊĐłĄ±©Â¶žü¶à”Ä·çÏŐĄŁŸĘčúŒÊÇćËăÒűĐĐÍłŒÆŁŹœŰÖč2017ÄêŁŹÈ«ÇòłĄÍâŃÜÉúÆ·ÊĐłĄÎŽÆœČÖÍ·ŽçÆäĂûÒć±Ÿœđœđ¶îžßŽï514ÍòÒÚĂÀÔȘŁŹÊÇÆäÈ«ÇòGDPŚÜ¶î”Ä5±¶»čÒȘ¶àĄŁÆäÖĐŁŹÀûÂÊÀàĄąÍâ»ăÀàĄąĐĆÓĂ΄ԌÀàĄąčÉƱÀà·Ö±đŽóÖÂŐŒ80%Ąą17%Ąą2%Ąą1%ĄŁ2020-2021ÄêŁŹŸčę·șÀĔĎó·ĆËźÖźșóŁŹÈ«ÇòŃÜÉúÆ·čæÄŁĆòŐ͔ÞüŽóĄŁ

È„Äê9Ô”ŚÓąčúŃűÀÏœđ”ı©ÀŚŁšÀûÓĂÀûÂÊ»„»»ŃÜÉúÆ·č€ŸßŚöŚÊČúČš¶Ż¶ÔłćŁ©ŁŹŸÍÊÇŃÜÉúÆ·ÊĐłĄłöÏÖÎÊÌâ”Ä»îÉúÉú°žÀꥣ

ĂÀŐźÀûÂÊìÉ꣏ĂÀčú30ÄêÆÚžöÈË°ŽœÒ·żŽûÀûÂÊÒČżìËÙìÉꥣœŰÖčĿǰŁŹžĂÀûÂÊÒŃŸžßŽï8%ŁŹŽŽÏÂ2000ÄêÒÔÀŽŚîžßĄŁŐ✫¶ÔĂÀčú·ż”ŰČúÊĐłĄČúÉúĂśÏԳ滜ĄŁ

łęÁËÒÔÉÏÊĐłĄÍ⣏ĂÀčúœđÈÚÊĐłĄ»č°üÀš»ő±ÒÊĐłĄĄą»ŰčșÊĐłĄĄąÉÌÆ·ÊĐłĄĄą»ÆœđÊĐłĄĄąÍâ»ăÊĐłĄĄą”ôÆÚÊĐłĄ”È”ÈĄŁÒ»”©Ò»žöÖśÁśÊĐłĄÁś¶ŻĐÔłöÁËÎÊÌ⣏»áÇŁÒ»·ą¶ű¶ŻÈ«ÉíĄŁÇĄÇÉ”ÄÊÇŁŹčúŐźÊĐłĄżÉÎœÊÇĂÀčúœđÈÚÊĐłĄŚîÎȘșËĐĔĥ°ĐÄÔàĄ±ČżÎ»ÖźÒ»ĄŁ

±ÈÈçÔÚ2020Äê3ÔÂŁŹĐÂčÚÒßÇé”țŒÓÉłÌ۶íÂȚËčÊŻÓÍŐœŁŹ”ŒÖÂčúŐź»ùČîČßÂÔÒÔŒ°·çÏŐÆÀŒÛČßÂÔŽó·ùÀŁ°ÜŁŹœűĐĐ·ąŐčłÉÎȘÏ”ÍłĐÔ”ÄÎŁ»úĄŁ

ŐâÒ»ŽÎŁŹĂÀŐźÊĐłĄ”ÄÁś¶ŻĐÔ±žÊÜżŒŃ飏ŸŻÌèÁś¶ŻĐÔșÚÌì¶ìŁŹœű¶űłć»śÈ«ÇòœđÈÚÊĐłĄŁŹ·ąÉú·ÇÏßĐÔÖŰŽó·çÏŐĄŁŐâÆäÊ”ÒàÊÇAčÉͶŚÊŐßĐèÒȘ·À·¶”ÄĄŁ

03

¶ÔÓÚAčÉͶŚÊŐ߶űŃÔŁŹłęÁËčŰŚąĂÀŐźìÉęDZÔڔķçÏŐÍ⣏»čÒȘÁôÒâ”ŰÔ”ŐțÖÎÉęŒ¶”Ä·çÏŐĄŁ

°ÍÒÔłćÍ»ÊÇ·ńÀ©ŽóÖÁŐûžöÖж«ŁŹÓĐșÜŽó”ÄČ»È·¶šĐÔĄŁ”«ŽÓĿǰ”ÄĐÎÊÆżŽŁŹÎŁ»úÉęŒ¶”ÄżÉÄÜĐÔÓĐËùÌážßĄŁŚòÈŐŁŹÒÁÀÊÍⳀșôÓő¶ÔÒÔÉ«ÁĐÊ”Ê©ÊŻÓÍœûÔËĄŁŐâÒ»¶ÈÈĂčúŒÊÔÓÍÊĐłĄÎĆѶŽóŐÇĄŁÈçčûÊŻÓ͌۞ńłÖĐűŚßžßŁŹœ«ŒÌĐűÍÆÉęĂÀŐźÊŐÒæÂÊŁŹÄÇĂŽœđÈÚÊĐłĄŸȚŽó·çÏŐ»òœ«±©Â¶ÎȚÒĆĄŁ

čúŒÊ·çÔÆÍ»±äŁŹÎÒĂÇÓֻ۔œÁËÈ„Äê10Ô”ŚÊ±”ÄÔăžâ»·ŸłÖĐÈ„ÁËĄŁ”±Ç°ŁŹÎšÓĐșÏÀíÆÀčÀĐÎÊÆŁŹ¶ŻÌŹ”śŐûČÖλŁŹ°ŸčęŐâŒèÄєĿàÈŐŚÓĄŁŁšÈ«ÎÄÍêŁ©