过去几十年里,中国的物流行业经历了令人瞩目的增长。特别是随着电子商务的迅速崛起和普及,整个行业获得了强劲的驱动力。可以说,电商和物流两者之间形成了一种紧密的互动关系,彼此相辅相成,共同推动了整个行业的蓬勃发展。这种互为补充、持续共振的关系不仅促进了两个行业的共同繁荣,也为整个经济体的增长注入了强劲动力。

类似的情况并不只发生在中国,随着电子商务的全球兴起,物流行业也在全球范围内经历着巨大的变革和增长。尤其是在亚洲地区,许多国家都经历了与中国类似的快速增长,其背后同样也离不开电商和物流行业的相互促进,并为物流巨头的诞生提供了土壤。

10月27日,从海外归来的极兔(01519.HK)正式在港交所挂牌上市。

此次上市极兔速递最终定价12.00港元,发售募集资金净额预计为35.3亿港元,首次公开募股的香港部分获得超额认购的1.36倍,国际部分获得超额认购的1.91倍。

极兔速递的IPO吸引了多名知名基石投资者的认购,认购总金额约1.995亿美元。基石投资者中包括Aspex Master Fund、博裕、D1 Capital、GLP、红杉、顺丰控股、腾讯以及高瓴等一众知名机构。这一强大的基石投资团队不仅体现了市场对极兔速递潜在发展的信心,也为极兔速递的上市奠定了坚实的基础。

作为新兴的物流企业,极兔速递凭借着其优异的经营模式、先进的技术平台和高效的物流网络,成功打入多个海内外市场,并迅速获得了业界以及投资者的关注。公司的上市将为投资者带来哪些价值,正成为各方密切关注的焦点。

在探讨其投资价值前,值得对该公司在行业中的优势特征进行深入剖析。

1、不一样的国际化,打造独特业务模式

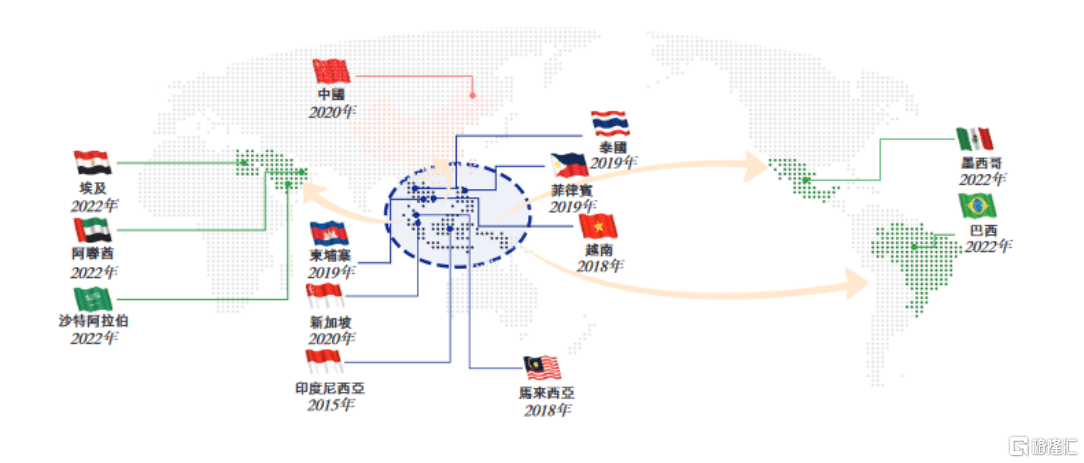

极兔速递的发展历程彰显了其与国内通达系的截然不同之处。公司成立于2015年,首先在印度尼西亚打下根基,并迅速扩张至东南亚13个国家,涵盖主要国家和地区,包括印度尼西亚、越南、马来西亚、菲律宾、泰国、柬埔寨及新加坡。此外,随着在内地市场的拓展,其已经在中国区县地区已有超过99%的覆盖率,这进一步巩固了公司在行业的领先地位。

(来源:招股书)

根据弗若斯特沙利文的数据,截至2022年,极兔速递成为东南亚最大的快递运营商,占据了22.5%的市场份额。同时,其在中国快递市场上的地位亦不容小觑,按包裹量计,其以10.9%的市场份额位列第六。

极兔能够在行业中快速脱颖而出的背后,与其一系列战略布局息息相关,这背后也充分体现了其对市场机会以及变化的敏锐洞察和应对能力。

极兔首先选择在海外市场建立起业务基础,凭借着对不同市场的理解和适应能力,成功规避了国内市场激烈竞争的风险。这一策略为公司带来了更广阔的发展空间和持续的增长动力。

极兔速递的国际化战略布局极大提升了品牌的国际知名度和影响力,通过与国际市场的良好结合,其不仅提高了服务水平和覆盖范围,还为其客户带来了更高效、更可靠的物流解决方案。这种全球化的竞争优势既为公司带来了商业上的成功,也为其未来的可持续发展奠定了坚实的基础。

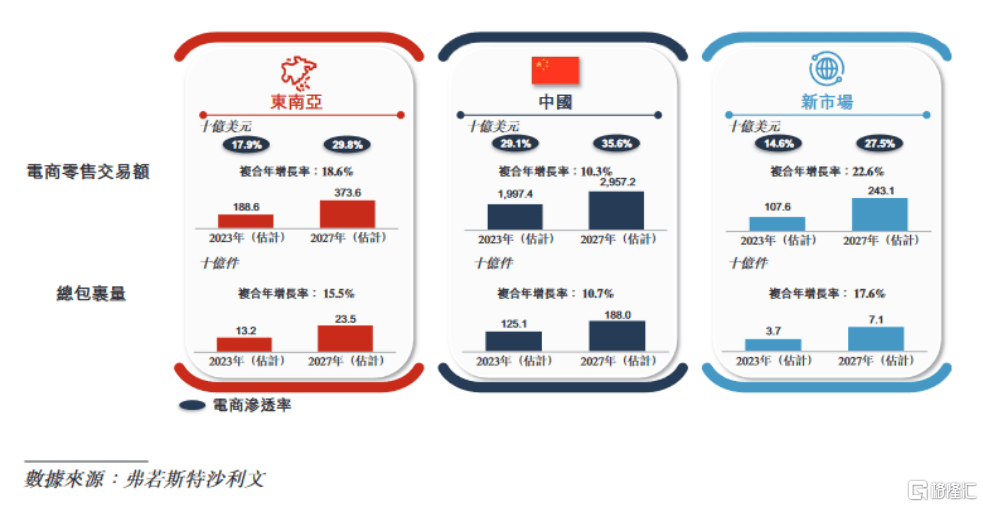

从招股书中数据来看,不论是东南亚、还是中国、以及新兴市场,电商零售交易额均将保持在高增长态势,这都将给极兔带来巨大的成长机遇。

(来源:招股书)

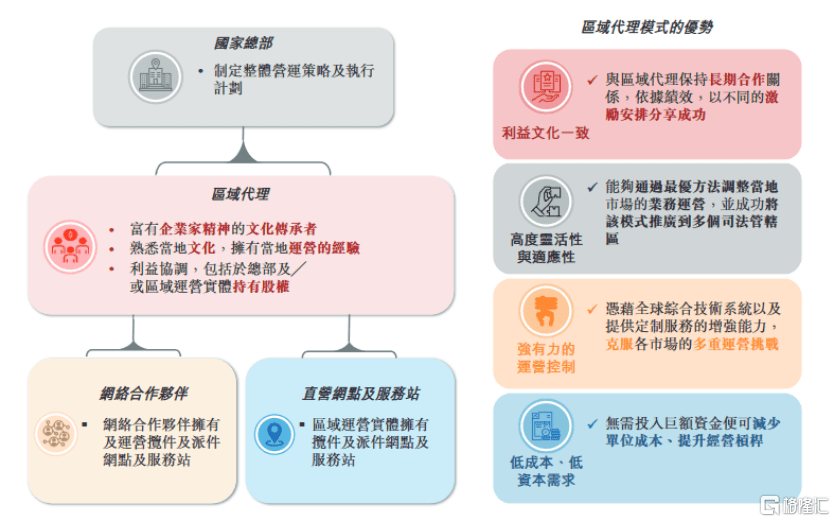

值得注意的是,极兔速递的独特而高度可扩展的区域代理模式在公司的发展过程中发挥了关键作用。这一模式不仅为公司创造了更为灵活和可持续的增长空间,还使其能够更好地适应市场变化和客户需求的不断演变。

一直以来极兔帮助电商平台触达传统物流服务提供商服务欠缺的地区。其为Shopee、Lazada、Tokopedia、拼多多、淘宝、天猫、Shein及Noon等领先的电商平台,以及TikTok、抖音、快手等采用社交电商服务的短视频及直播平台上的商户及消费者提供配套的快递服务。通过为这些海内外电商平台提供全方位的物流服务,极兔不仅赢得了客户的信任,还巧妙地利用了电商业务蓬勃发展的良好态势,进一步巩固了自身在行业中的领先地位。这种机制不仅加强了公司与客户之间的合作关系,还为公司的持续发展提供了稳定的业务增长动力。

凭借不断扩张的全球业务版图极兔亦能够为跨境物流提供服务。截至2023年6月30日,极兔速递在全球拥有104个区域代理及约8700个网络合作伙伴。其运营265个转运中心,超过8400辆干线运输车辆。

(来源:招股书)

除了优异的商业模式之外,极兔速递自主研发并持续创新的JMS系统为公司提供了重要的市场竞争力。这一系统的引入使得极兔能够更好地管理和优化其庞大的物流网络,提高了运营效率和服务质量,为客户提供了更加可靠和高效的物流解决方案。JMS系统的灵活性和适应性使其成为公司运营和管理的重要工具,同时也为区域代理和网络合作伙伴提供了简单易用、可靠的支持工具,进一步提升了公司整体的运营效率和服务水平。

除了数字技术方面的投入外,极兔速递还持续对业务的关键环节进行创新。公司的研发团队不断推动技术的创新和升级,确保公司始终处于行业技术的前沿。极兔速递始终坚持技术创新和服务质量的高标准,不断提升其核心竞争力,也为其全球市场的拓展提供了坚实的支撑。

2、成长性突出,长期盈利可期

极兔速递至今还未彻底摆脱亏损的泥潭,这是市场颇为关注的话题。招股书显示,非国际财务报告准则下,2020年至2023年上半年,极兔经调整净亏损分别为4.76亿美元、11.78亿美元、14.88亿美元、2.64亿美元。不过这其实是该行业任何一家处于极速拓展阶段的企业所普遍面临的问题,笔者认为这主要与公司为在中国市场快速站稳脚跟产生的成本以及扩展新市场有关。

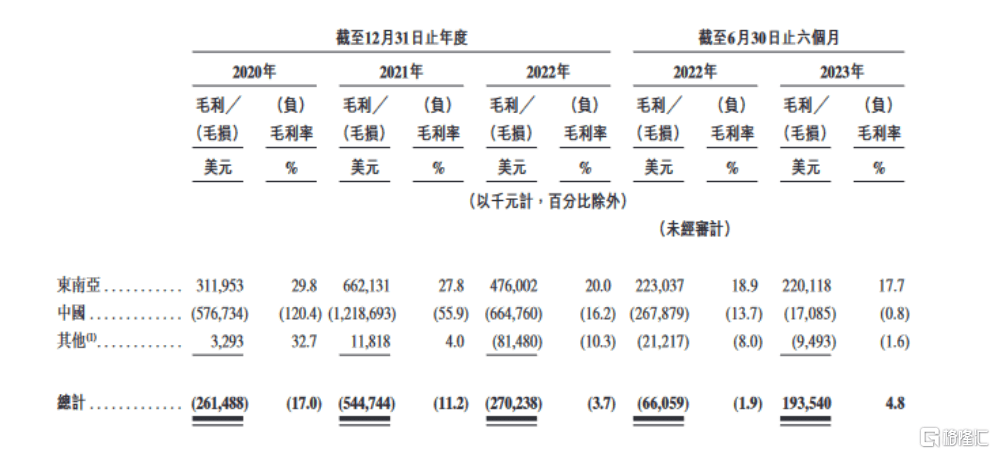

虽然面临盈利压力,但需要注意的是,极兔速递2020年至2022年的营收增速明显跑赢亏损,意味着亏损率呈收窄趋势。根据招股书数据显示,近三年来,公司的毛利率在持续改善,由2020年的-17.0%升至2022年的-3.7%,截至今年6月30日,这一数值已经提升至4.8%。

(来源:招股书)

毛利率的变化主要得益于收入的快速增长带动规模经济效应显现。数据显示,2022年,极兔在国内处理了120.256亿件包裹,按包裹量计占当前市场份额的10.9%。另外在规模效应下,极兔在中国市场的运营成本也趋于可控,每笔订单的成本不断下降,由2020年的0.51美元降至2022年的0.4美元,截至今年上半年,进一步降至0.34美元。不难预见,随着规模进一步扩张和网络效应的持续显现,极兔成本还有下降空间,大概率将迎来发展的“甜蜜期”。

考虑到在当前国内快递市场的市场集中度相对较高,但很多先入局的竞争对手公司尽管能做到稳定盈利,估值却远远比不上后入场的极兔,这说明盈利并非是行业当前所关注的第一优先级,发展速度和未来前景才是更值得关注的方向。

参考极兔自身的发展历程,总的来看,极兔速递未来的成长逻辑主要可以归结为两个方面:

一方面,极兔在国内、海外双重布局,面对不同市场的发展机遇,尤其是国内电商市场的快速发展下,规模效应得到进一步释放。

从快递关系密切的电商市场来看,该市场依旧处于增长区间。据国家统计局数据,1-8月份,社会消费品零售总额302281亿元,同比增长7.0%。全国网上零售额95387亿元,同比增长12.1%。其中,实物商品网上零售额79821亿元,增长9.5%,占社会消费品零售总额的比重为26.4%。

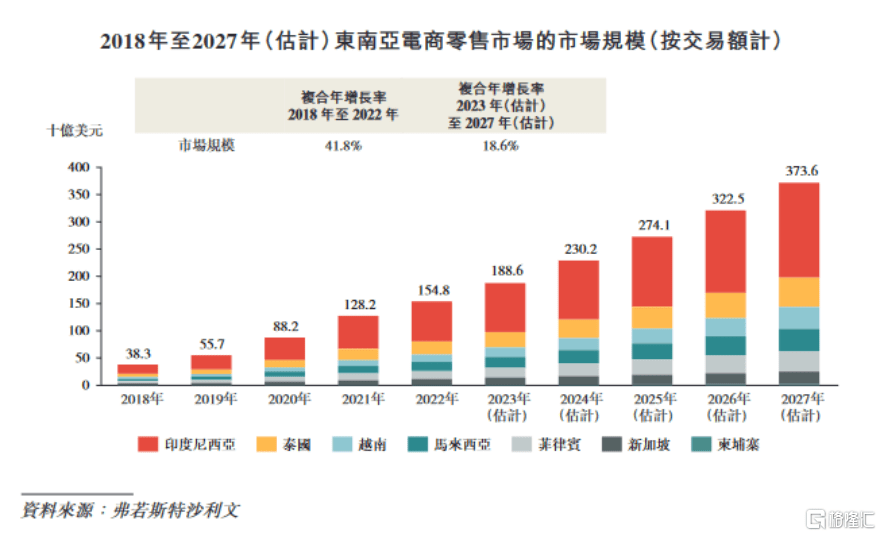

东南亚电商零售市场的交易额从2018年的383亿美元增长至2022年的1548亿美元,期内复合年增长率达到41.8%。于2022年,估计东南亚快递单量达到111亿件(包括电商件和常规商务件),同比增长15.1%。

(来源:招股书)

纵观全球物流网络,极兔选择在东南亚站稳脚跟之后积极“杀入”更多区域。截至目前,其物流业务早已覆盖亚洲、欧洲、非洲、美洲等全球近100个国家和地区,国际影响力正日益增强。

由此可知,一方面,持续增长的海内外电商市场为极兔提供了源源不断的成长动力,随着极兔巩固和扩大现有的城市份额,将为其业绩注入更多增量;另一方面,鉴于极兔在东南亚和中国能够实现快速发展,证明其商业模式能够跑通,随着极兔在海内外继续开拓新版图,业务规模势必将再上新台阶。照此趋势发展,极兔速递享有网络效应增强、规模效应显现带来的溢价也是可预期的。

其二,收并购持续扩大市场份额,体系融合以及技术赋能下价值潜力的释放。

值得注意的是,面对国内快递市场的激烈竞争,极兔内地业务扩张速度依旧亮眼。数据显示极兔内地日单峰值在2022年突破5000万,是国内最快实现峰值目标的运营商,2020-2022年单量复合增速达140%,8月在中国内地的日单量提升至4600万,份额提升至12.4%。

这背后靠的是什么?持续收并购显然已是一张明牌。究其根本,未来的竞争还是在于规模与效率之争。

规模方面,对于极兔来说,要保证市占率的不断提升,加盟网络的融合是关键。对此,极兔提出了“共同成长”的融合原则,通过区域拆分、合股成立合资公司等方式,从而最大限度地实现极兔和收购公司各项资源的顺利融合。

2021年10月29日,极兔速递和百世集团共同宣布达成战略合作意向,极兔速递以68亿元的价格收购百世集团中国快递业务,根据公示信息显示,此番收购过后,极兔速递的市场份额由原来的不足5%,一跃上升为10%-15%。市场份额的大幅提升证明了体系融合的实施已经见成效。2023年5月,极兔还以11.8亿元的价格收购了顺丰旗下的丰网信息,拿下更多快递网点资源。

而效率之争本质还是科技之争,技术和运力底盘才是提高效率的关键。对此,极兔自成立以来一直致力于构建全球赋能的综合技术基础设施。以极兔开发的地址数字化系统为例,该系统采用先进的地址映射算法,具有自动更正、自动填充等功能,能进一步提高派送效率和准确性,为客户提供更优质的服务以增加客户粘性,从而进一步渗透现有场景。

极兔速递IPO募资用途也揭示出行业未来的胜负手所在:增强技术能力及基础设施,扩大服务覆盖范围,扩大运力池。极兔目前所做的正是如此,伴随着后续公司持续推进收并购行动以及专注自研技术体系、专注创新推动运营,有望在已是红海一片的快递市场持续开疆扩土,持续抬高公司的想象空间。

3、结语

聚焦近两月港股新股市场表现,多数新股上市首日均有不俗表现,反映新股市场情绪的回暖,可见此时,极兔速递上市正面临着良好的窗口期。考虑到极兔速递多个海内外市场布局带来的高增长预期,以及相对行业同类企业的稀缺性,公司具备较强的吸引力。尤其在其全球化战略布局中取得的优异成绩以及公司未来成长潜力释放的确定性都为其当前的估值提供了充分的支撑。

极兔速递借助资本扩张背后的战略意图体现了公司在全球化视角下的高瞻远瞩。其选择在当前市场上市,既能为公司注入更多资金支持,也有利于提升公司的品牌知名度和影响力,进一步巩固其在全球物流市场中的竞争优势。通过此举,极兔速递将更加积极地参与全球物流体系的构建和发展,从而为公司带来更广阔的发展空间和机遇。公司的全球化战略布局和高举高打的发展策略将为其未来的持续发展和壮大奠定坚实基础。期待公司上市后开启新的成长加速度。