近日,商业票据印刷龙头鸿博股份一则公告引发了不小的波动。

2022年8月2日,鸿博股份发布终止重大资产重组事项公告称,由于受新冠疫情影响,此次交易各项工作进度都不及预期,再结合目前市场环境,为切实维护上市公司及全体股东利益,经审慎研究,公司决定终止本次重大资产重组事项。

二级市场方面,公司股价在8月2日、3日迎来了两日情绪性回调。不过值得注意的是,公司8月3日有3.25亿资金顶着压力悄然入场,8月4日公司股价开盘更是直接进入企稳回升态势。

从此前公司连续收购公告来看,此次收购事件终止并不是完全意料之外。并且基于当前清洁机器人行业发展态势,终止收购于鸿博股份而言更像是塞翁失马。另外,公司在大量储备在手现金,收并购之路或许并不会就这样停滞。

图/Wind

01

终止收购 并非完全意料之外

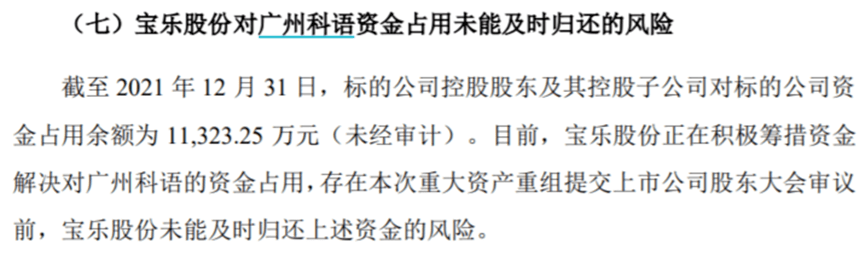

资金占用风险、股权回购款迟迟不到账、审计评估工作一直未能完成,鸿博股份此次的收购对象问题不断。

早在鸿博股份2022年2月15日公告的重大资产购买预案中,就提到收购标的存在控股股东宝乐股份对其资金占用余额达到了1.13亿元,存在未能及时归还的风险。

图/公司公告

时隔近三个月后的5月10日,鸿博股份发布公告称此次交易所涉及的审计、评估等各项工作仍未完成。紧接着6月14日,鸿博股份的进展公告又透露出,本应在3月25日前就到账的股权回购款迟迟没有音讯。经过沟通,宝乐机器人及其实际控制人王立磊签署了《承诺函》,会在6月30日前支付给鸿博股份。

而根据7月9日发布的进展公告内容来看,直到7月8日,鸿博股份才收齐宝乐机器人支付的股权回购款,包括股权对应投资款(4000万元)及投资款按年化8%(单利)计算的利息(377.75万元),共计4377.75万元。并且,直到此时,本次交易所涉及的审计、评估等各项工作仍未完成。

从最初的资金占用风险到后来的股权回购款一拖再拖,一定程度表明了宝乐机器人现金流的紧张和管理层态度。而长时间审计、评估工作未能有结果,其背后是否存在其他问题不得而知。

紧接着,便是鸿博股份于8月2日公告表示收购终止。

公司表示自此次重大资产重组事项筹划以来,一直严格按照相关法律法规要求,组织相关各方推进本次交易工作,与交易对方进行了反复探讨和沟通。

不过由于受新冠疫情影响,本次交易各项工作进度不及预期,结合目前市场环境,为切实维护上市公司及全体股东利益,经审慎研究,上市公司决定终止本次重大资产重组事项。

并且,根据清洁机器人当前发展格局来看,此次终止收购对鸿博股份而言,可以算是塞翁失马了。

02

清洁机器人领域

寡头格局正在成型

鸿博此次收购的宝乐机器人,主要标是从事家用智能清洁服务机器人的研发、生产及销售的。然而从市场知悉度、热度最高的扫地机器人行业格局来看,当前中小企业生存正面临着巨大难题。

从消费者的直观感受来讲,很多人都认为近几年扫地机热度很高,但扫地机行业整体只在2018年及之前销量高增,从2019年至今销量几乎是零增长,甚至在2022上半年大幅下滑了29%,目前销售额增速主要靠均价拉动。

奥维云网数据显示,2021年国内扫地机销售额增长28%,主要依靠均价同比增长42%拉动的,销量方面则是同比下滑了10%。

而2022年以来这一趋势更加明显,行业均价同比持续提升,销量表现则明显走弱,1月1日至6月26日累计扫地机线上销售额增长5%,其中均价同比增长了47%,销量则是大幅下滑了29%。

出现这一趋势的主要原因,是因为行业渐渐进入中高端竞争阶段。加上行业两大龙头的集中度稳步提升,寡头格局逐步稳定,行业内的中小参与者生存空间正在被不断压缩。

根据产品均价进行拆分,不难发现,低价机型在持续出清,3000元以上产品在持续高增放量。从产品价格带来看,近年来随着产品的升级主销价位带向上迁移,线上扫地机2019年、2020年、2021年及2022年6月26日前累计2500元以上机型销量占比分别为9%、16%、44%、68%,低价机型持续出清。

进入2022年以来价格带变化更为明显,3000元以下机型销量下滑61%,仅3000元以上机型销量有所增长,而且是同比大幅增长91%,其中3000-3499元产品销量+139%,3500-3999元产品销量+16%,4000元及以上产品销量+572%。

同时根据奥维云网数据显示,2022上半年线上扫地机市场中科沃斯以41.8%的份额位居3000元以上市场第一,且在3000-3499元(50%),3500-3999元(27%)及4000元以上(53%)价格带上均获得强势表现;石头品牌则以26.2%的市占率位居3000元以上市场第二,在3500-3999元(24%)及4000元以上(35%)市场同样占住了大片份额。

当前行业两大龙头科沃斯与石头正引领行业不断升级,持续抬升行业研发投入门槛,加上双寡头的集中度不断提升,使得行业内中小型企业生存压力越来越大。

此外,当前主营业务仍有较强盈利能力的鸿博股份,或许有能力寻找更为优质的项目。

03

主业仍旧坚挺

手中现金不断增加

2021年,鸿博股份主营业务盈利能力其实是有明显回升的。

年报资料显示,业务涵盖安全印务、彩票新渠道服务、书刊印刷与高端包装印刷等业务,其中安全印务业务产品主要包括体彩福彩热敏纸票证、体彩即开型彩票普通税务发票、证书证件等;彩票新渠道服务产品,则包括区块链彩票、新媒体营销服务系统及技术平台开发等;书刊与高端包装业务产品,则主要包括书刊以及高档酒盒等。

目前公司已经是商业票据印刷领域龙头企业之一;同时在书刊行业市场中,公司也是北京地区书刊印刷领域的主要参与者之一;而在酒盒包装领域,公司也成为了四川地区主要的酒盒包装企业之一。

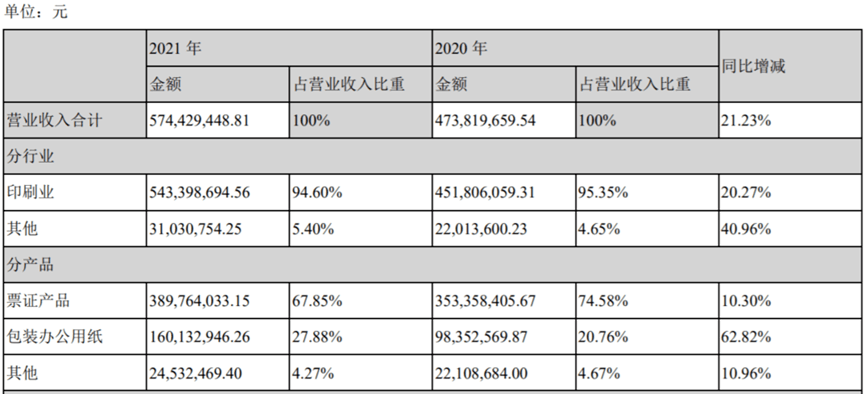

因新型疫情影响,2020年后公司产销均受到一定影响。不过2021年,公司整体业绩有好转迹象,得益于票证产品、包装办公用纸以及其他产品,营收分别同比增长10.3%、62.82%、10.96%至3.9亿元、1.6亿元和2453.25万元,带动营收规模同比增长21.23%至5.74亿元。

图/公司公告

传导至利润端,虽然归母净利润下滑至了913.90万元,但主要影响原因是非经营性的公允价值变动收益,从2020年的7721.31万元大幅缩减至791.37万元,剔除该部分影响,公司主营业务盈利能力其实有明显回升态势。

并且,鸿博股份持有现金量在不断增长,此次宝乐机器人收购终止,并不意味着公司收并购之路停滞。

2021年末,公司流动资产合计13.79亿元,轻松覆盖了5.08亿元的流动负债。并且在流动资产中属于现金性质的货币资金和交易性金融资产,合计共有10.91亿元,较2020年末净增长1.64亿元。2022年一季度,货币资金和交易性金融资产合计金额进一步增至11.4亿元。

从鸿博股份保留大量现金且呈现持续增长的态势来看,公司收并购之路大概率不会停滞。