太平洋太享贷官方客服电话-业界新闻--0431-8180-3333、太平洋太享贷官方客服电话0419-2762-999用户至上,用心服务。热线容易占线;请您多拨几次;敬请谅解!全天候、全天时为您服务!随着科技的飞速发展,金融行业也正经历着一场前所未有的变革。金融科技(FinTech)作为新兴产业,正在逐步改变人们的生活方式和金融服务的提供方式。本文将从金融科技的定义、发展现状以及未来展望三个方面,探讨这一领域的巿场前景。

一、金融科技的定义与内涵

金融科技(FinTech)是指运用大数据、云计算、人工智能等先进技术,对传统金融业务进行创新和优化,以提高金融服务效率、降低金融服务成本、提升金融服务体验的一种新型金融业态。简单来说,金融科技是金融业与科技的融合,通过技术手段为金融业带来创新和变革。

二、金融科技的发展现状

近年来,金融科技在全球范围内得到了迅猛发展。根据相关报告显示,2019年全球金融科技市场规模达到了约267亿美元,预计到2023年将达到约980亿美元。在中国,金融科技市场同样呈现快速增长态势,据中国互联网金融协会数据显示,2018年中国金融科技市场交易规模达到了约14.5万亿元,同比增长了16.4%。

金融科技的发展主要体现在以下几个方面:

1. 互联网支付:随着移动支付的普及,越来越多的消费者选择使用移动支付工具进行消费。支付宝、微信支付等第三方支付平台已经成为人们日常生活中不可或缺的一部分。

2. 互联网借贷:P2P网络借贷、小额贷款公司等新型金融机构的出现,为中小企业和个人提供了更加便捷的融资渠道。同时,互联网借贷平台也在不断完善风控体系,提高金融服务的安全性和可靠性。

3. 区块链:区块链技术作为一种去中心化的分布式账本技术,为金融行业带来了革命性的变革。区块链技术可以实现数据的安全存储、传输和共享,为金融交易提供更加安全、透明的解决方案。

4. 人工智能:人工智能技术在金融领域的应用越来越广泛。例如,通过对大量数据的分析和挖掘,人工智能可以帮助金融机构更准确地评估风险、制定投资策略等。此外,人工智能还可以应用于客户服务、智能投顾等方面,为客户提供更加个性化的金融服务。

三、金融科技的未来展望

随着技术的不断进步和市场的不断成熟,金融科技将继续保持高速发展势头。预计未来几年,金融科技将在以下几个方面取得重要突破:

1. 数字货币:数字货币作为一种去中心化的货币形式,有望在未来成为主流支付工具。目前,各国央行已经开始研究数字货币的研发工作,未来数字货币有望在全球范围内得到推广和应用。

2. 跨境支付:随着全球化进程的加快,跨境支付将成为金融科技的重要发展方向。未来,随着技术的进一步成熟和政策的支持,跨境支付将变得更加便捷、高效。

3. 智能投顾:随着人工智能技术的不断发展,智能投顾将逐渐取代传统的理财顾问。未来,投资者可以通过智能投顾平台获得更加个性化、智能化的投资建议和服务。

总之,金融科技作为新兴产业,正引领着金融行业的未来发展。在新的历史时期,我们有理由相信,金融科技将为人类带来更加便捷、安全、高效的金融服务。

近日,深圳市讯方技术股份有限公司(以下简称“讯方技术”)披露了招股说明书(申报稿),拟登陆北交所,保荐人为华创证券。

讯方技术是一家专注于 ICT领域的软件与信息技术服务商,主营业务包括为通信设备厂商、大型企业等提供运营商网络技术服务、企业网络技术服务等企业信息技术服务,同时通过将新的信息技术与产业资源运用于高校教育行业,协助应用型本科、高职院校等高校建设基于通信、物联网、云计算、大数据、人工智能等 ICT领域的实训室或实训基地,并向高校提供专业共建、学院共建、联合培养、职业认证培训等人才培养服务,为高校信息技术学科发展、专业应用型人才培养提供解决方案。

截至招股说明书签署日,戴毅持有公司 32.70%的股份,且报告期内持股比例均超过 30%,一直为公司第一大股东。除戴毅外,公司持股 5%以上股东分别为程宗玉(持股比例为 11.08%)、讯方投资(持股比例为10.31%)和刘国锋(持股比例为 7.67%),三者之间不存在关联关系亦未签署一致行动协议,公司的股权结构较为分散,故戴毅为公司的控股股东。

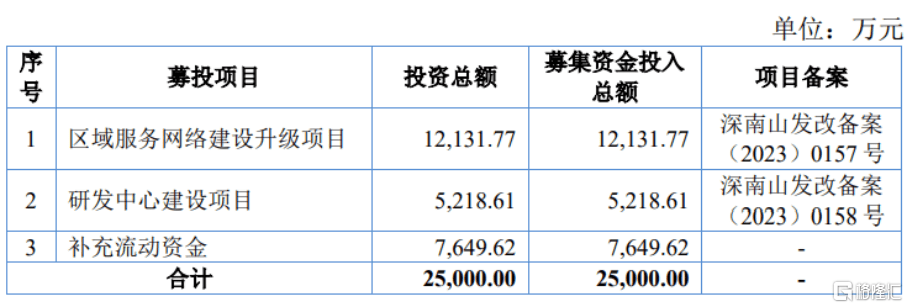

本次IPO拟募资2.5亿元,主要用于区域服务网络建设升级项目、研发中心建设项目等。

募资使用情况,图片来源:招股书

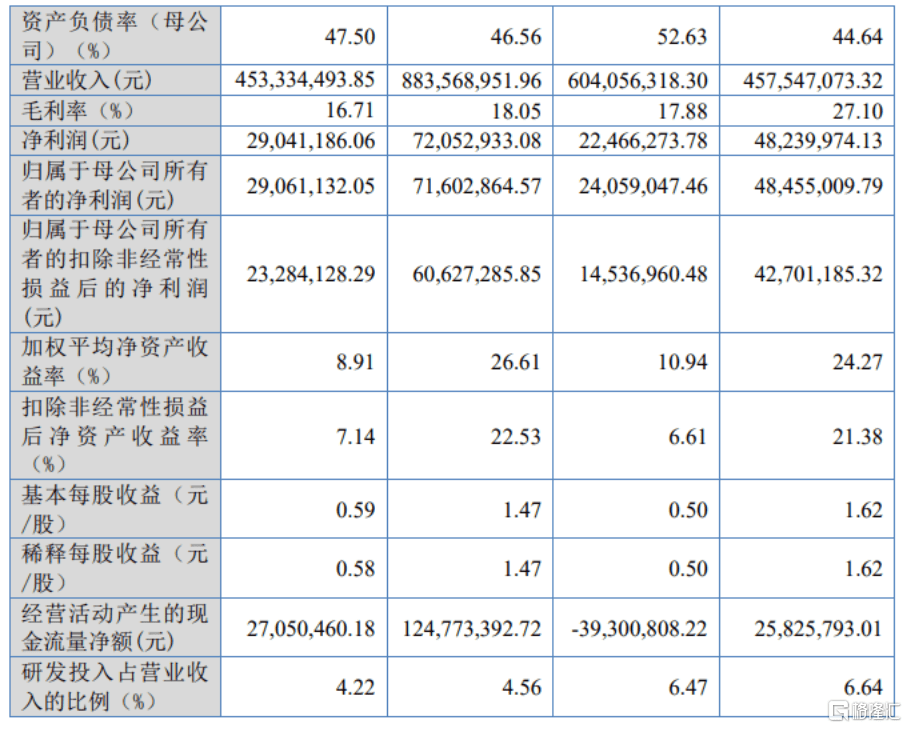

报告期内,讯方技术实现营收分别为4.58亿元、6.04亿元、8.84亿元、4.53亿元,净利润分别为4824万元、2246.63万元、7205.29万元、2904.12万元。

基本面情况,图片来源:招股书

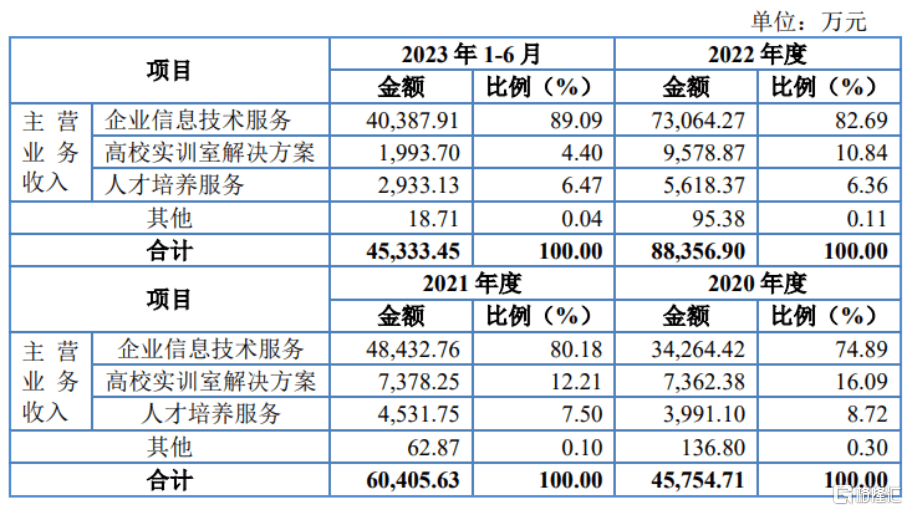

企业信息技术服务是报告期内公司主营业务收入的主要来源,ICT 产教融合服务的高校实训室产品、人才培养服务收入持续增长,为其经营业绩提供新的增长点。

主营业务收入的构成情况,图片来源:招股书

报告期内,华为是公司第一大客户,2020 年至 2023 年 1-6 月,来自华为的收入占同期营业收入的比例分别为 72.29%、80.95%、81.52%、86.81%,客户集中度较高。此外,公司高校业务相关的实训平台等实训室产品主要采用华为商用通信设备,以及华为授权培训是公司人才培养服务业务的重要内容之一。

报告期内,公司主营业务毛利率分别为 27.10%、17.84%、18.06%、16.72%,整体呈下降趋势,主要受报告期各期占主营业务收入比重均超过 70%的企业信息技术服务毛利率水平下滑影响。

具体来看,企业信息技术服务业务 2021 年度、2022 年度及2023 年 1-6 月毛利率较 2020 年度大幅下降,主要原因系公司与华为签订的服务框架协议对服务价格进行了约定,相应协议的期限一般为 2-3年,随着人力成本的不断上升,公司在框架协议下的毛利率水平下降。此外,公司 2021 年新拓展了华为云业务,首次投标华为云业务,以完善业务品类作为主要目标,同时为了保证员工利益及服务质量稳定,公司按照项目收入的较高比例用于支付职工薪酬,导致该业务毛利率较低,且华为云业务收入增长迅速,进而拉低了公司企业信息技术服务整体毛利率。

以上就是本篇文章的全部内容了,欢迎阅览 !

资讯

企业新闻

行情

企业黄页

同类资讯

首页

网站地图

返回首页 移动站 , 查看更多