дкШЫРрРњЪЗЕФГЄКгжаЃЌзмгавЛаЉММЪѕЭЛЦЦЃЌв§СьзХШЋЧђЕФБфИяЃЌЮДРДТЬЩЋФмдДживЊвЛЛЗЕФТЬЧтБуЪЧЦфжажЎвЛЁЃЖјзїЮЊТЬЧтКЫаФЩшБИЕФЕчНтВлЃЌвбОНјШыЖЉЕЅМгЫйЗХСПЪБЦкЃЌОлНЙСЫЮоЪ§ЭЖзЪепЕФФПЙтЁЃ

ЖрвђЫиЧ§ЖЏТЬЧтУцСйВњвЕБЌЗЂ

ЕБЧАЃЌТЬЧтвбООпБИВњвЕБЌЗЂЛљДЁЁЃ

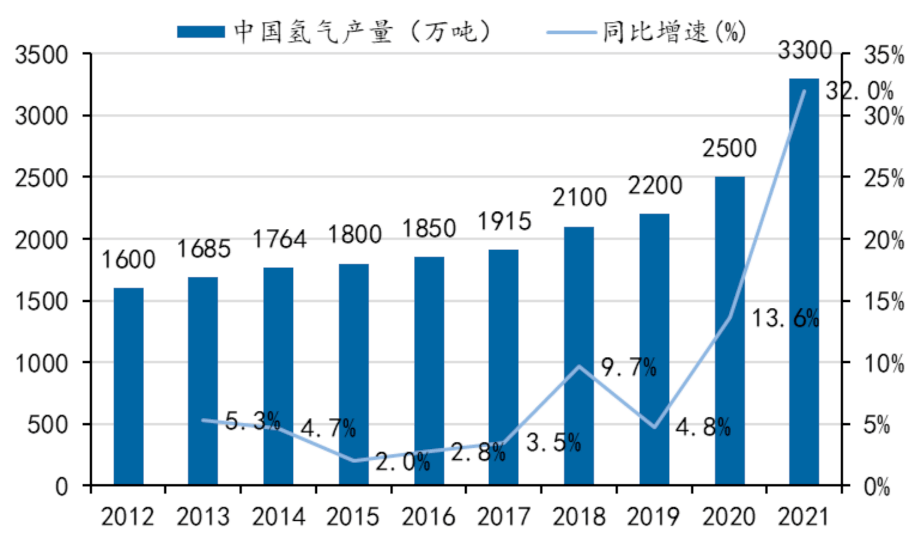

ОнБЯТэЭўЁЖвЛЮФЖСЖЎЧтФмВњвЕЁЗЯдЪОЃЌ2021ФъЮвЙњЧтЦјВњСПЮЊ3300ЭђЖжЃЌЭЌБШдіГЄ32%ЃЌдіЫйДДРњЪЗаТИпЁЃ

зЪСЯРДдДЃКБЯТэЭўЁЖвЛЮФЖСЖЎЧтФмВњвЕЁЗ

ФПЧАЃЌММЪѕГЩЪьЁЂГЩБОНЯЕЭЕФЛЏЪЏФмдДжЦЧтШдЪЧЮвЙњЧтФмВњвЕЗЂеЙжаЧАЦкЕФЙЉЧтжїЬхЃЌЙЄвЕИБВњЧтдђзїЮЊжаЦкЕЭГЩБОЙ§ЖЩадЧтдДЃЌдкЗжВМЪНЧтдДдкЪаГЁжаЦ№ЕНВЙГфзїгУЁЃВЛЙ§ГЄЦкРДПДЃЌИќМгЧхНрЁЂИпаЇЕФПЩдйЩњФмдДЕчНтЫЎжЦЧтеМБШж№НЅРЉДѓЃЌВЂж№ВНШЁДњЛЏЪЏФмдДжЦЧтГЩЮЊЪаГЁЙЉЧтжїЬхЃЌдЄМЦ2050ФъВњСПБШжиДяЕН70%ЁЃ

зЪСЯРДдДЃКЙњКЃжЄШЏ

жївЊЪмеўВпЁЂаТФмдДЕчСІЯћФЩашЧѓЭЦЖЏЃЌТЬЧтаавЕЗЂеЙвбОПЊЪММгЫйЁЃ

ФПЧАТЬЧтаавЕжївЊЯюФПЗЂЯжДѓаЭТЬЧтЪОЗЖЯюФПЗХСПЖдгкаавЕЗЂеЙЦ№ЕНСЫЗЧГЃДѓЕФжњСІзїгУЃЌ2022 ФъжаЪЏЛЏПтГЕЯюФПеМШЋФъЙњФкзАЛњСПЕФ 1/3 зѓгвЃЌетаЉДѓаЭЕФТЬЧтЪОЗЖЯюФПжњСІЕчНтЫЎжЦЧтаавЕзпЯђГЩЪьЁЃ

ДЫЭтаТФмдДЬиБ№ЪЧЙтЗќЁЂЗчЕчЕФЗЂеЙВњЩњСЫДѓСПВЛЮШЖЈЕФЕчСІЃЌ2022ФъЮвЙњЦњЗчЁЂЦњЙтЯжЯѓжївЊМЏжадкШ§ББЕиЧјЃЌЦфжаУЩЖЋЕиЧјЦњЗчТЪзюИпЃЌДяЕН10.0%ЃЛЮїВиЦњЙтТЪзюИпЃЌДяЕН20.0%ЁЃетаЉЕчСІФПЧАашвЊХфЬзДѓСПЕФДЂФмНтОіЕїЗхЕїЦЕЕФЮЪЬтЃЌЖјЭЈЙ§ЦњЗчЁЂЦњЙтНјааЕчНтЫЎжЦЧтЃЌНЋФмдДзЊЛЏЮЊЧтФмДЂДцЃЌПЩвдЮЊШМСЯЕчГиЬсЙЉЧтдДЁЂЮЊЙЄвЕСьгђЬсЙЉТЬЩЋШМСЯЃЌНтОіаТФмдДЕчСІОЭЕиЯћФЩЮЪЬтЧвРћгкГЄЪБДЂФмЁЃ

ЮЊЯьгІЙњМвЧтФмВњвЕЗЂеЙжаГЄЦкЙцЛЎЃЌЙњФкШ§ББЕиЧјЖрЪ§ЪЁЗнОљгаЖдТЬЧтФПБъВњСПЕФЙцЛЎЗЂВМЃЌВПЗжЕиЧјИќЪЧЖдТЬЧтЩњВњжБНгНјааВЙЬљЁЃЦфжаФкУЩЙХЕиЧјНижСФПЧАвбХњИДЫФХњЙВМЦ37ИіЗчЙтжЦЧтЯюФПЃЌЗчЕчзАЛњзмЙцФЃГЌЙ§15GWЃЌЙтЗќзАЛњзмЙцФЃГЌЙ§8GWЃЌзмжЦЧтФмСІГЌЙ§67ЭђЖжЃЌзмЭЖзЪГЌЙ§1692вкдЊЁЃ

ДЫЭтЃЌНЛЭЈСьгђЧтШМСЯГЕЕФЗХСПЁЂКЃЭтЪаГЁашЧѓЕФИпЫйдіГЄЖМЮЊЙњФкТЬЧтФмВњвЕСДДјРДСЫОоДѓЕФЗЂеЙЛњгіЃЌТЬЕчжЦЧте§гРДДг1ЕНNЕФВњвЕБЌЗЂНзЖЮЁЃ

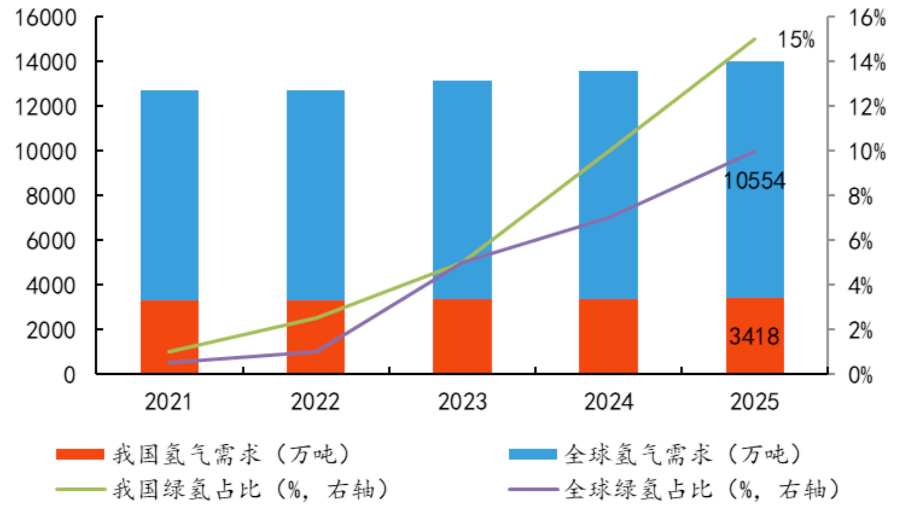

ЖјОнЁЖжаЙњ2030ФъЁАПЩдйЩњЧт100ЁБЗЂеЙТЗЯпЭМЁЗдЄВтЃЌ2030ФъЮвЙњЧтЦјЕФФъашЧѓСПНЋДяЕН3700ЭђЖжзѓгвЃЌЦфжаПЩдйЩњФмдДжЦЧтВњСПдМ770ЭђЖжЃЌеМБШ21%ЃЛ2060ФъЮвЙњЧтЦјЕФФъашЧѓСПНЋдіжС1.0-1.3вкЖжЃЌЦфжаЃЌПЩдйЩњФмдДжЦЧтВњСПдМ0.75-1.0вкЖжЁЃ

зЪСЯРДдДЃКжаЙњЙњМЪЧтФмМАШМСЯЕчГиВњвЕеЙРРЛс-ПМПЫРћЖћОКСЂЃЈЫежнЃЉЧтФмПЦММгаЯоЙЋЫО

КЫаФЩшБИЕчНтВлЙцФЃЧЇвкМЖБ№

МюадЕчНтВлзїЮЊКЫаФжЦЧтЩшБИЃЌНЋгРДЧЇвкМЖЪаГЁашЧѓЁЃ

АДееЙЄзїдРэКЭЕчНтжЪЕФВЛЭЌЃЌЕчНтЫЎжЦЧтММЪѕПЩЗжЮЊ4жжЃКМюадЕчНтЫЎЃЈALKЃЉЁЂжЪзгНЛЛЛФЄЕчНтЫЎЃЈPEMЃЉЁЂИпЮТЙЬЬхбѕЛЏЮяЕчНтЫЎЃЈSOECЃЉКЭЙЬЬхОлКЯЮявѕРызгНЛЛЛФЄЕчНтЫЎЃЈAEMЃЉЁЃ

ФПЧАЙњФкЕчНтЫЎЪаГЁжажїСїММЪѕТЗЯпЮЊМюадЫЎЕчНтЩшБИЃЈALKЃЉММЪѕЃЌвбЭъГЩЩЬвЕЛЏНјГЬВЂеМОнЪаГЁжїЕМЕиЮЛЃЌPEMММЪѕЪмЯогкГЩБОШдДІгкЩЬвЕЛЏГѕЦкЃЌSOECгыAEMММЪѕШдДІгкбаЗЂНзЖЮЁЃ

зЪСЯРДдДЃКЁЖжаЙњЕчНтЫЎжЦЧтВњвЕРЖЦЄЪщ2022ЁЗ

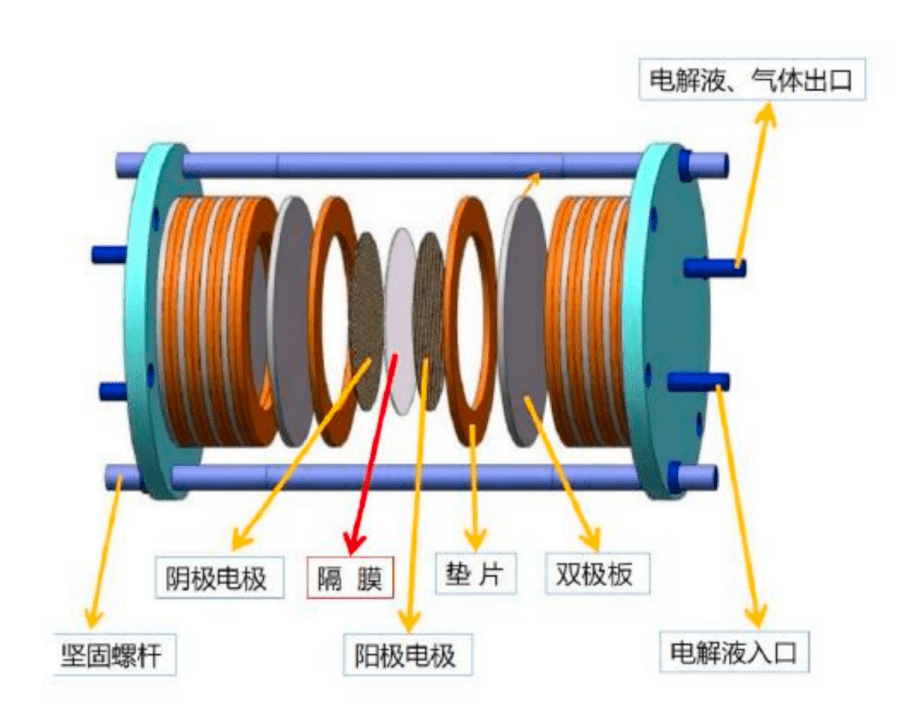

МюадЕчНтЫЎжЦЧтЯЕЭГжївЊАќРЈМюадЕчНтВлжїЬхКЭBOPЃЈBalanceOfPlantЃЉИЈжњЯЕЭГЁЃЦфжаМюадЕчНтВлжїЬхгЩЖЫбЙАхЁЂУмЗтЕцЁЂМЋАхЁЂЕчМЋЁЂИєФЄЕШСуВПМўзщзАЖјГЩЁЃЕчНтВлАќРЈЖрИіаЁЕчНтЪвЃЌЭЈЙ§ТнИЫКЭЖЫАхзщзАЖјГЩЁЃУПИіЕчНтаЁЪввдЯрСкЕФ2ИіМЋАхЮЊЗжНчЃЌАќРЈе§ИКЫЋМЋАхЁЂбєМЋЕчМЋЁЂИєФЄЁЂУмЗтЕцШІЁЂвѕМЋЕчМЋ6ИіВПЗжЁЃ

ЕчНтВлФкзАЬюKOHЛђNaOHШмвКзїЮЊЕчНтжЪЃЌИєФЄНЋВлЬхЗжЮЊвѕЁЂбєСНЪвЁЃдк70~90ЁцЕФЮТЖШЯТЭЈЕчЗДгІЃЌвѕМЋКЭбєМЋЗжБ№ВњЩњбѕЦјКЭЧтЦјЁЃгЩгкЕчНтжЪЮЊМюадЃЌЕчНтВлЩшБИШнвзЪмЕНИЏЪДЃЌЩшБИЪЙгУЪБМфЯрЖдНЯЖЬЃЌЮДРДжївЊНЕБОЗНЪНЮЊбгГЄЩшБИЪЙгУЪБМфвдНЕЕЭелОЩГЩБОЁЃ

МюадЕчНтВлЙЙГЩЪОвтЭМзЪСЯРДдДЃКЁЖжаЙњЕчНтЫЎжЦЧтВњвЕРЖЦЄЪщ2022ЁЗ

ЙњФкЗЂВМЕФзюДѓМюадЕчНтВлЕЅВлжЦЧтЙцФЃДяЕН2000Nm3/hЃЌжБСїЕчКФзюЕЭПЩДя4kWh/Nm3ЁЃгЩгкМюадЕчНтВлЯрНЯгкPEMММЪѕГЩБОИќЕЭЃЌЕЅВлЙцФЃИќДѓЃЌЪЧФПЧАЕчНтЫЎжЦЧтММЪѕЕФЪзбЁЁЃ2021ФъЙњФкМюадЕчНтЫЎжЦЧтЩшБИГіЛѕСПДя350MWЃЌеМОнЕчНтЫЎжЦЧтЩшБИзмГіЛѕСПЕФ99%ЁЃ

зЪСЯРДдДЃКTrendBankЁЖжаЙњЧтФмгыШМСЯЕчГиВњвЕФъЖШРЖЦЄЪщ2022ЁЗ

ИљОнжаЪЏЛЏаТНЎПтГЕТЬЧтЪОЗЖЯюФПеаБъЭГМЦЃЌЫежнОКСЂЁЂТЁЛљЧтФмМАжаДЌ718ЫљЖдМюадЕчНтВлЕФБЈМлЛљБОвЛжТЁЃЙВМЦ52ЬЈ1000Nm3/hЙцИёЕФМюадЕчНтВлБЈМлдМЮЊ3.6вкдЊЃЌгЩДЫВтЫуЕУЕНЕЅЬЈЕчНтВлЪлМлдМЮЊ692ЭђдЊЁЃ

ЛњЙЙВтЫуЃЌЕН2025ФъШЋЧђЧтЦјашЧѓНЋДя10554ЭђЖжЃЌЦфжа10%еМБШНЋЮЊТЬЧтЃЌМДдМ1055ЭђЖжТЬЧтЁЃМйЩшУПЬЈЕчНтВлУПФъПЊЛњЪБМфОљЮЊ4000hЃЌЙВМЦашвЊ1000Nm3/hЙцИёЕФМюадЕчНтВл2.95ЭђИіЃЈ1ЖжЧтЦј=11200Nm3ЃЉЃЛАДееЕЅМл692ЭђдЊМЦЫуЃЌМюадЕчНтВлЪаГЁЙцФЃдМЮЊ2044вкдЊЁЃ

еаБъСПВЛЖЯдіМгЃЌЕчНтВлЪаГЁдіГЄШЗЖЈадЬсЩ§ЁЃ

ОнTrendBankЭГМЦЃЌ2022ФъжаЙњЕчНтВлзмГіЛѕСПдМ800MWЃЌдк2021ФъЛљДЁЩЯЪЕЯжЗЗЌЃЌЦфжаЃЌМюадЕчНтЫЎжЦЧтЩшБИЕФГіЛѕСПдМ776MWЃЌЯрНЯ2021ФъЕФ350MWЭЌБШЗБЖгагрЃЌPEMЕчНтЫЎжЦЧтЩшБИЕФГіЛѕСПдМ24MWЁЃ

ФПЧАЃЌФкУЩЙХФПЧАХњИДЕФ37ИіЗчЙтжЦЧтЯюФПжаЃЌ11Иівбгк2022ФъПЊЙЄЃЌЪЃгр26ИіЯюФПНЋгк2023ФъФкТНајПЊЙЄЁЃОнзЈвЕШЫЪПВтЫуЃЌФкУЩЙХЙцЛЎВњФмТфЕиКѓТЬЧтВњФмДяЕН67ЭђЖжЃЌМйЩшУПФъПЊЛњЪБМфЮЊ4000hЃЌашвЊ1000Nm3/hЙцИёЕФЕчНтВл1894ИіЃЈ1ЖжЧтЦј=11200Nm3ЃЉЃЌНіФкУЩЙХвбХњИДЯюФПЖдгІМюадЕчНтВлЪаГЁПеМфДя131вкдЊЁЃ

Г§ФкУЩЙХЭтЃЌаТНЎЁЂИЪЫрЁЂСЩФўЁЂМЊСжЕШЕиЧјЗчЙтжЦЧтЯюФПКЯМЦГЌЙ§20ИіЃЌзмжЦЧтФмСІГЌЙ§36ЭђЖжЁЃЖдгІЙцИёЮЊ1000Nm3/hЕФМюадЕчНтВлГЌЙ§1015ЬЈЃЌЪаГЁЧАОАЙуРЋЁЃ

2023Фъ1-5дТЃЌвбЙЋПЊеаБъЕчНтВлЕФТЬЧтЯюФПвбОДяЕН14ИіЃЌКЯМЦЕчНтВлеаБъСПДя980MWЃЌГЌШЅФъзмКЭЁЃДгжЦЧтЯюФПЕчНтВлЦѓвЕжаБъЗнЖюПДЃЌбєЙтЕчдДЁЂХЩШ№ЧтФмЁЂТЁЛљЧтФмЮЛСаЧАШ§ЃЌеМБШ29%ЁЂ23%ЁЂ17%ЃЛвбПЊБъЯюФПЕФЕчНтВлДѓЖрЮЊМюЪНЃЌШыбЁКЭЕквЛжаБъКђбЁШЫЕФМюЪНЕчНтВлМлИёЦНОљЁЂжаЮЛЪ§ЗжБ№ЮЊ802ЁЂ723ЭђдЊ/ЬзКЭ734ЁЂ709ЭђдЊ/ЬзЃЈ1000Nm3/hЃЉЃЛPEMЕчНтВлЮЊ580ЭђдЊ/ЬзЃЈ200Nm3/hЃЉЁЃ

ВњвЕСДЯрЙиЦѓвЕгаФФаЉЃП

ЫцзХМюадЕчНтВлНјШыХњСПгІгУНзЖЮЃЌЙњФкГЇЩЬвбОПЊЪММгЫйВМОжЁЃ

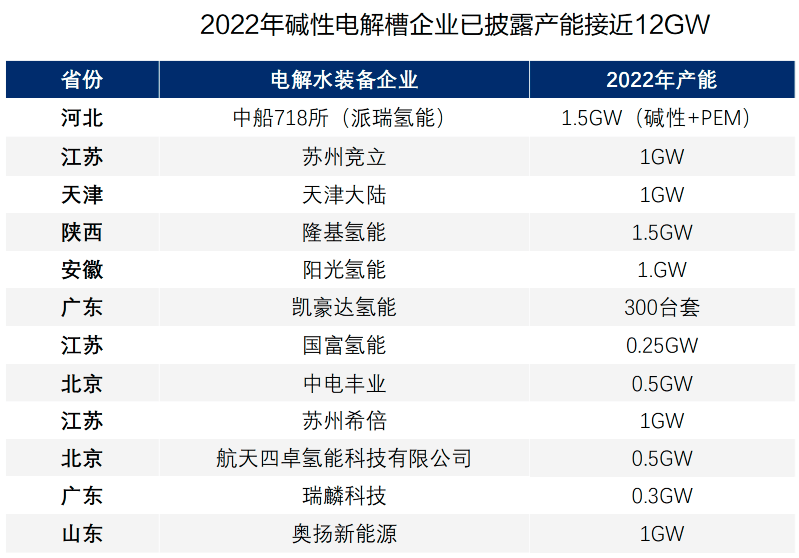

ОнTrendBankЭГМЦЃЌЙњФквбгаГЌАйМвЦѓвЕВМОжЛђЙцЛЎМюадЕчНтВлЕФбаЗЂЛђЩњВњЃЌ2022ФъМюадЕчНтВлЦѓвЕвбХћТЖВњФмНгНќ12GWЁЃ

зЪСЯРДдДЃКTrendBank

МШгажаДЌ718ЁЂЬьНђДѓТНЁЂЫежнОКСІЕШРЯХЦЙЋЫОЃЌЦфММЪѕГСЕэЩюКёЃЌвВгаТЁЛљТЬФмЁЂбєЙтЕчдДетбљЕФаТФмдДЩшБИОоЭЗЃЌзЪН№ЁЂММЪѕЪЕСІалКёЃЌЙтЗќвЕЮёгыЕчНтЫЎжЦЧтвЕЮёИпЖШаЭЌЃЌвдМАЛЊЕчжиЙЄЁЂЛЊЙтЛЗФмЁЂNЛдПЦММЕШаТаЫЪЦСІМгШыЁЃ

ЦфжазїЮЊШЋЧђЙтЗќСњЭЗЦѓвЕЕФТЁЛљТЬФмЃЌНЯдчНјОќЧтФмВњвЕЃЌЕчНтВлГіЛѕСьЯШЁЃТЁЛљгк2021ФъГЩСЂзгЙЋЫОе§ЪННјОќЧтФмВњвЕЃЌНЋЙтЗќгыжЦЧтЩюЖШШкКЯЕБЧАбаЗЂЕФКЫаФКНЕРЪЧНЕЕЭжЦЧтЕФЕЅЮЛЕчКФЃЌ2дТЭЦГіЪРНчСьЯШЕФжЦЧтзАБИЯЕСаВњЦЗТЁЛљALKHi1ЃЌТЁЛљЧтФм21ФъЪЕЯж500MWВњФмЃЌ22ФъЪЕЯж1.5GWВњФмЃЌдЄМЦ25ФъДяЕН5-10GWЁЃ

вРЭаЛЊЕчМЏЭХЕФЛЊЕчжиЙЄЃЌЕчНтВлЖЉЕЅдђОпгаНЯИпБЃеЯЁЃЙЋЫО1200Nm3/hМюадЕчНтЫЎжЦЧтзАжУгыЦјЬхРЉЩЂВуВњЦЗвбГЩЙІЯТЯпЃЌдЫааЦНЮШЁЂадФмЯШНјЁЂНсЙЙНєДеЁЃФПЧАвбОГЩЙІЪЕЪЉуђЖЈЫЎЕчНтжЦЧтЯюФПЃЌВЂГЩЙІШЁЕУДяУЏЦь20ЭђЧЇЭпаТФмдДжЦЧтЙЄГЬЪОЗЖЯюФПЃЌКЯЭЌН№Жю3.45вкдЊЃЌдЄМЦдк2023ФъФкЭЖВњЁЃ

ЖјжїгЊЛЗБЃгыФмдДзАБИжЦдьЕФЛЊЙтЛЗФмЃЌгыЕчНтВлЩюЖШаЭЌЁЃЙЋЫОдк2022ФъНіКФЪБ70ЬьОЭЭъГЩ30Nm3/hМюадЕчНтЫЎжЦЧтЩшБИбаЗЂгыжЦдьЃЌЭЈЙ§ММЪѕЁЂВФСЯЩ§МЖДѓЗљЬсИпСЫЕчСїУмЖШЁЂМѕаЁЩшБИЬхЛ§ЃЌЯжвбЭъГЩВњЦЗжаЪдЁЃФПЧАЙЋЫОВњЧтСП1500Nm3/hМюадЕчНтВлвбГЩЙІЯТЯпЃЌдкЕчСїУмЖШЁЂВњЧтбЙСІЗНУцОпБИгХЪЦЁЃ

2020ФъШЋУцВМОжЧтФмСьгђЕФNЛдПЦММЃЌгк2022Фъ8дТЭЦГіЪзЬЈЬз100БъЗНМюадЕчНтВлжЦЧтЩшБИЃЌРњЪБ120Ьь1000Nm3/hМюадЕчНтВлжЦЧтГЩЬзЩшБИдкЗ№ЩНГЩЙІЯТЯпЃЌФмКФЕЭжС4.3kWh/Nm?ЃЌСьЯШаавЕЦНОљЫЎЦНЃЌЭЌЪБЙЋЫОЪЕЯжСЫЩшБИЕчзгЕчЦјзщМўЕФздПиЁЂздВњЁЃ