HiЃЌPRIЧЉЪ№ЗНЃЁНёФъЕФESGБЈИцзМБИКУСЫТ№ЃП

2023Фъ1дТЃЌСЊКЯЙњИКд№ШЮЭЖзЪддђзщжЏЃЈUNPRIЃЉЗЂВМ2023ФъБЈИцПђМмИќаТЮФМўЃЌВЂУїШЗШЋФъЕФБЈИцЪБМфЯпЁЃ

ЯрНЯгкЭљФъЕФБЈИцПђМмЃЌUNPRIЙйЭјЩЯУшЪіБОДЮИФАцжиЕуЮЊmission-ledЃЈвдESGШЮЮёЮЊЕМЯђЃЉКЭsignatory-centricЃЈвдЧЉЪ№ЗНЮЊжааФЃЉЁЃ

аТАцБЈИцПђМмзюДѓЕФБфЛЏЬхЯждкФФРяЃП

5дТЬюБЈЦкМДНЋЕНРДЃЌжаЙњЧЉЪ№ЗНдкЭъГЩPRI ESGБЈИцЪБгаЪВУДжиЕузЂвтЪТЯюЃП

ШчКЮНЋЯЕЭГЗНЗЈТлКЭШЮЮёЧхЕЅгаЛњНсКЯЃЌИќКУЖдНгЙњМЪESGЛАгяЬхЯЕЃП

ЗНаЫЮДАЌЕФESGзЪЙмЪаГЁ2023ФъЛсгаЪВУДаТЗЂеЙЖЏЯђЃП

ШЋОАESGбћЧыЖІСІПЩГжајESGбаОПВПИКд№ШЫРюоШьфЃЌЮЊЛњЙЙЭЖзЪепД№вЩНтЛѓЁЃ

ESGН№ОфЃК

UNPRIШЋЧђЧЉЪ№ЗНдіГЄбИЫйЃЌШЋЧђгыжаЙњЧЉЪ№ЗНзщГЩНсЙЙвьЭЌЁЃ

БШЦ№ГЌЖюЪевцЃЌESGЭЖзЪИќЪЧвЛжжЗчЯеЙмРэЙЄОпЁЃ

UNPRIаТАцESGПђМмНЕЕЭећЬхаХЯЂПХСЃЖШЃЌаТдіЦјКђЯрЙиаХЯЂЯИНкЁЃ

ЪаГЁЩаШБЗІЭГвЛМрЙмБъзМЃЌESGЭЖзЪЪаГЁГіЯжЖрдЊВњЦЗРраЭЪЧе§ГЃЯжЯѓЁЃ

гХауЕФESGзЪЙмВњЦЗашгаПЦбЇЕФЗНЗЈТлКЭЭъЩЦЕФаХХћЛњжЦЁЃ

МЮБіНщЩм

РюоШьфЃЌБЯвЕгкББОЉДѓбЇЛуЗсЩЬбЇдКЃЌН№ШкЫЖЪПбаОПЩњЃЌCFAГжжЄШЫЃЌИКд№ЙЋЫОESGЯрЙизЩбЏгыВњЦЗЩшМЦЃЌЮЊН№ШкЛњЙЙЬсЙЉESGЭЖзЪзЩбЏгыбаОПЗўЮёЃЌВЂжїГжПЊеЙESGХћТЖБъзМгыМрЙмЗЈТЩЗЈЙцбаОПЃЌНЈСЂжаЙњЦѓвЕESGЦРМлЬхЯЕЁЃ

дјЮЊЖрМвЙњФкЭЗВПзЪЙмЛњЙЙЬсЙЉESGЬхЯЕНЈЩшЁЂЪЕМљХрбЕКЭеНТдЗЂеЙНЈвщЃЌАяжњЭЖзЪЛњЙЙЖЈжЦПЊЗЂESGЭЖзЪЙЄОпЁЃ

вдЯТЮЊЖдЛАШЋЮФЃК

UNPRIШЋЧђЧЉЪ№ЗНдіГЄбИЫй

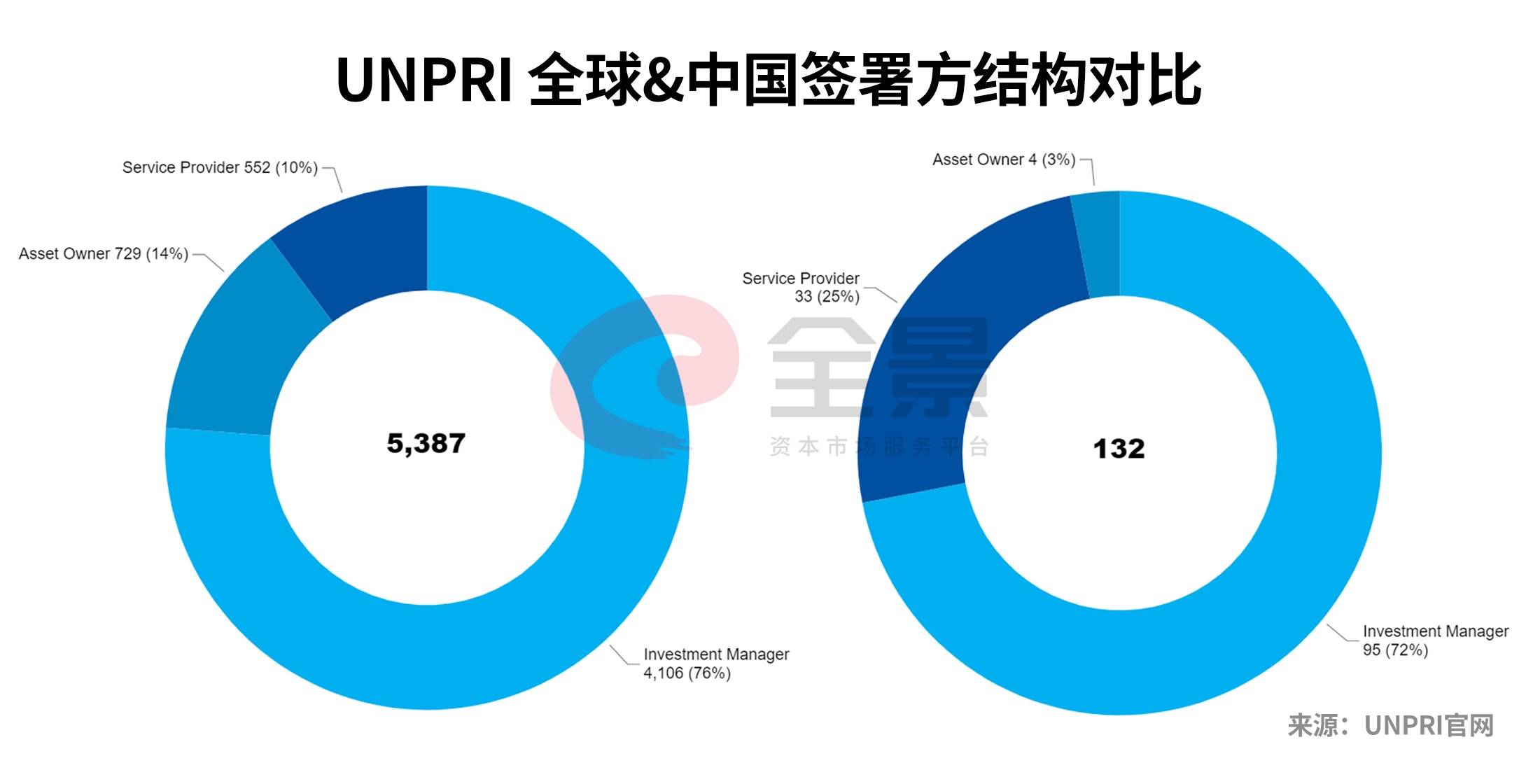

ШЋОАЃКЧыгУБШНЯЭЈЫзЕФгябдИњЮвУЧПЦЦевЛЯТЪВУДЪЧUNPRIЁЃРюоШьфЃКUNPRIШЋГЦЪЧСЊКЯЙњд№ШЮЭЖзЪддђзщжЏЃЌЪЧСЊКЯЙњЧАШЮУиЪщГЄПЦЗЦoАВФЯдк2006Фъе§ЪНЗЂЦ№ЕФЯюФПЃЌзкжМЪЧАяжњЩчЛсЩЯИїИіРћвцЯрЙиЗНШЅШЯЪЖЛЗОГЁЂЩчЛсКЭЙЋЫОжЮРэЮЪЬтЃЌвВОЭЪЧЮвУЧКмЪьЯЄЕФESGЮЪЬтЖдгкЭЖзЪМлжЕЕФгАЯьЁЃUNPRIжТСІгкЭЈЙ§ЙФРјИїЗНВЩФЩд№ШЮЭЖзЪддђЃЌШЅЭъЩЦжЮРэГЯаХКЭЮЪд№ЛњжЦЃЌВЂЭЈЙ§НтОігАЯьН№ШкЪаГЁдЫзїЕШЗНУцЕФеЯАЃЌНЈСЂвЛИіПЩГжајЕФШЋЧђН№ШкЯЕЭГЁЃДгЪТESGЭЖзЪЯрЙивЕЮёЕФЛњЙЙПЩвдЭЈЙ§ЬсНЛЩъЧыГЩЮЊUNPRIЧЉЪ№ЗНЁЃГЩЮЊЧЉЪ№ЗНКѓЃЌашвЊзёЪиUNPRIЬсГіЕФ6Яюд№ШЮЭЖзЪддђЃЌЭЌЪБвВЛсЛёЕУUNPRIЬсЙЉЕФзЪдДжЇГжЃЌАќРЈжЊЪЖХрбЕЃЌЛЙгавЛаЉЩчЧјЭјТчЕШЃЌДгЖјИќКУЕиТфЪЕESGЭЖзЪааЮЊЃЌАбESGФЩШыЕНЭЖзЪОіВпжаЁЃ

UNPRIЧЉЪ№ЗНЙцФЃдіГЄЗЧГЃбИЫйЁЃНижЙЕН2023Фъ2дТЗнЃЌШЋЧђUNPRIЕФЧЉЪ№ЗНвЛЙВга5400ЖрМвЛњЙЙЃЌГЌЙ§120ЭђвкзЪВњЁЃЙњФквЛЙВга216МвЛњЙЙЃЌДѓТНЕиЧј129МвЃЌЯуИлЕиЧј87МвЁЃгаетбљвЛИіЧЉЪ№ЗНЙцФЃЃЌUNPRIЪЕжЪЩЯПЩвдЫЕЪЧШЋЧђдкESGЭЖзЪЗНУцгАЯьСІзюДѓЕФзщжЏЛђЪЧГЋвщжЎвЛЁЃЮвУЧЖІСІвВЪЧжТСІгкИјН№ШкЛњЙЙШЅЬсЙЉШЋУцЕФ ESGЭЖШкзЪбаОПЃЌЛЙгаЪ§ОнжЇГжЕФЗўЮёЬсЙЉЩЬЁЃЮвУЧвВгаКмЖрЕФКЯзїЛяАщИњПЭЛЇБОЩэОЭЪЧUNPRIЕФЧЉЪ№ЗНЃЌГЩЮЊUNPRIЕФЧЉЪ№ЗНЃЌвВЪЧЫћУЧШЅПЊеЙESGЭЖзЪЕФКмДѓЕФвЛПщЖЏСІРДдДЁЃ

UNPRIЧЉЪ№ЗНПЩвдЗжГЩШ§РрЃЌЗжБ№ЪЧзЪВњЫљгаепЁЂзЪВњЙмРэепЃЌЛЙгаЗўЮёЛњЙЙЁЃзЪВњЫљгаЫљгаепЪЧећИіЭЖзЪСДЬѕЩЯЬсЙЉзЪН№ЕФвЛЗНЁЃЫћУЧЕФашЧѓФмЙЛДѓСІЕиЧ§ЖЏећИіЭЖзЪСДЬѕФЫжСећИізЪБОЪаГЁШЅЙизЂESGвђЫиЁЃЫцзХдНРДдНЖрДѓаЭЕФЁЂгагАЯьСІЕФзЪВњЫљгаепМгШыКЭЙизЂUNPRIЃЌзЪЙмЛњЙЙЮДРДдкНгЪмЭЖзЪЮЏЭаЕФЪБКђЃЌЛсЪмЕНESGЗНУцЕФПМВьЁЃЖјетаЉПМВьвВЛсИќЖрНсКЯUNPRIЕФддђКЭЗНЗЈТлНјааЁЃетИівВЪЧдНРДдНЖрЕФЭЖзЪЛњЙЙжиЪгUNPRIЖЏЬЌЕФдвђЁЃUNPRIЖдЧЉЪ№ЗНгавЛИіРрЫЦгкФъЖШБЈИцетбљЕФЙмРэЛњжЦЁЃетИіБЈИцжаЛсвЊЧѓЧЉЪ№ЗНЖдESGЭЖзЪЪЕМљЧщПіЧПжЦЖдЭтЙЋПЊХћТЖЃЌетИівВЪЙЕУКмЙуЗКЕФРћвцЯрЙиЗНЃЌОЭЪЧДѓжквВКмШнвзСЫНтЕНЫљгаUNPRIЧЉЪ№ЗНЪЧдѕУДПЊеЙESGЭЖзЪЕФЃЌЫљвдОјДѓЖрЪ§ЧЉЪ№ЗНЖМЛсКмжиЪгетИіБЈИцЃЌетИівВЪЧUNPRIзїЮЊвЛИігАЯьСІетУДДѓЕФЙњМЪзщжЏЃЌЫќШЅДйНјећИізЪБОЪаГЁгЊвЕЧјЭЖзЪСьгђЕФГЯаХЭИУїЃЌЭЦЖЏESGШЅЪЕМљЕФвЛИіживЊЗНЗЈЁЃ

жаЙњЛњЙЙЧЉЪ№UNPRIШ§ДѓЧ§ЖЏСІ

ШЋОАЃКФњИедкЗжЯэжаЬсЕНЃЌНќФъРДЙњМЪЩЯЧЉЪ№UNPRIЛњЙЙдіГЄЗЧГЃПьЃЌдкжаЙњЭЌбљвВгаетбљЕФЧщПіЁЃБГКѓЕФЧ§ЖЏСІЪЧЪВУДФиЃПРюоШьфЃКUNPRIдкШЋЧђЗЖЮЇЪЧвЛИігАЯьСІЗЧГЃДѓЕФESGЭЖзЪЙњМЪГЋвщЃЌЫљвдЮвУЧШЯЮЊОЭЪЧЛњЙЙЧЉЪ№UNPRIЪЕжЪЩЯЗДгГЕФЪЧетИіЛњЙЙгаБШНЯЧПСвЕФашЧѓвЊШЅПЊеЙESGЭЖзЪЃЌвдМАЯђЪаГЁШЅеЙЯжздМКESGЭЖзЪЕФалаФЁЃЮвУЧдкЬНЬжUNPRIЧЉЪ№ЛњЙЙЪ§СППьЫйдіГЄЕФЪБКђЃЌБОжЪШЯЮЊЪЧдкЬНЬжESGЭЖзЪетИіЪТЧщЁЃ

ЖдгкжаЙњЭЖзЪЛњЙЙРДЫЕЃЌБГКѓЧ§ЖЏСІЗжГЩШ§ИіЗНУцЁЃЕквЛИіЗНУцЪЧдДгкзЪВњЫљгаепЕФашЧѓДЋЕМЕФЃЌЬиБ№ЪЧОГЭтЕФзЪВњЫљгаепЁЃUNPRIЧЉЪ№ЗНРягаВЛЩйЕФБШР§ЪЧЙњМЪЩЯЕФДѓаЭЕФзЪВњЫљгаепЁЃОГЭтЛЙгавЛаЉЗЈТЩЗЈЙцЃЌБШШчЫЕХЗУЫПЩГжајаХЯЂХћТЖЬѕР§SFDRЕФЗЂВМгыЩњаЇЃЌДйЪЙЕБЕиЕФзЪВњЫљгаепКЭзЪЙмЛњЙЙЃЌЖдКЯзїЛњЙЙПЊеЙESGЭЖзЪЕФЫпЧѓЁЃЙњФкЕФЭЖзЪЛњЙЙШчЙћЯывЊШЅРЉеЙКЃЭтвЕЮёЃЌESGЭЖзЪЛсГЩЮЊвЛИіБиШЛБЛПМКЫЕФЕуЃЌДгЖјГЩЮЊвЛЖЈвЊШЅзіЕФЪТЧщЁЃГЩЮЊЧЉЪ№ЗНЬьШЛвтЮЖзХЮвУЧвбОзіКУПЊеЙESGЭЖзЪЪЕМљЕФзМБИЃЌЫќЖдгкЙњМЪЪаГЁРДЫЕЪЧвЛИіаХКХЃЌЭЌЪБЖдЮвУЧЭЖзЪЛњЙЙФкВПвВЪЧвЛИіЦѕЛњЛђЪЧбЙСІЃЌШЅжиЪгESGЭЖзЪетМўЪТЧщЁЃЕкЖўИіЗНУцОЭЪЧМрЙмЕМЯђЁЃВЛЙмЪЧВЛЪЧгааЫШЄЭиеЙКЃЭтвЕЮёЃЌЖдгкЙњФкЕФЭЖзЪЛњЙЙРДЫЕЖМЪЧЪЪгУЕФЁЃЮвШЯЮЊв§Ц№ЙњФкЛњЙЙжиЪгUNPRIЕФвЛИіЙиМќЪБМфЕуЪЧЮвЙњЫЋЬМФПБъЕФЬсГіЁЃЮвУЧздМКЕФбаОПЭХЖгвВЗЂЯжЃЌдк2020ФъЫЋЬМФПБъЬсГіжЎЧАЃЌДѓТНЕиЧјUNPRIЧЉЪ№ЗНЪ§СПзмЙВвВОЭ40ЖрМвЁЃЫЋЬМФПБъЬсГіКѓЃЌЙњФкUNPRIЧЉЪ№ЗНЪ§СПМЄдіЃЌеЧЗљЗЧГЃДѓЁЃдк2021ФъЕзДяЕН81МвЃЌ2022ФъЕзДяЕН123МвЃЌУПФъЖМЛсгаГЌЙ§40МваТдіЕФЧЉЪ№ЗНЁЃЫЋЬМФПБъЪЙЕУКмЖрдБОВЛЪьЯЄЁЂВЛСЫНтESGЭЖзЪЕФЛњЙЙЃЌвдДЫЮЊЦѕЛњЃЌНшгЩЙњФквЛЯЕСаЫЋЬМЖЅВуЮФМўЕФГіЬЈЃЌСЫНтЕНЪВУДЪЧТЬЩЋЭЖзЪЃЌЪВУДЪЧПЩГжајЭЖзЪЁЃЭЌЪБКмЖрЕФеўВпЮФМўвВЛсв§ЕМН№ШкЛњЙЙШЅЙизЂаТФмдДЁЂТЬЩЋЛЗБЃЁЂаТВФСЯетаЉШќЕРЕФЭЖзЪЛњгіЁЃетаЉТЬЩЋЭЖзЪжїЬтЦфЪЕИњESGжїЬтЭЖзЪБОжЪЪЧЯрЭЈЕФЁЃзюКѓвЛИіЗНУцЦфЪЕОЭЪЧЪаГЁЕМЯђЁЃЫцзХдНРДдНЖрЕФЙњМЪИњЙњФкЕФЭЌааЖМПЊеЙСЫетбљЕФESGЭЖзЪЙЄзїЃЌАќРЈЙњФкећЬхЕФМрЙмЛЗОГЕШзлКЯвђЫиЧ§ЖЏЃЌЮЊСЫИњЩЯећИіаавЕЕФВНЗЅЃЌКмЖрЭЖзЪЛњЙЙвВЛсБЛЖЏШЅЙизЂШЅЭЖзЪЃЌВЂЧвПМТЧЕНUNPRIЕФгАЯьСІКЭЙњМЪЕиЮЛЃЌЫћУЧПЩФмвВЛсПМТЧГЩЮЊUNPRIЧЉЪ№ЗНЁЃ

жаЭтUNPRIЧЉЪ№ЗНЮЊКЮзщГЩНсЙЙвьЭЌЃП

ШЋОАЃКДгШЋЧђЗЖЮЇФкРДПДЃЌUNPRIЧЉЪ№ЛњЙЙЕФзЪВњЫљгаепБШР§дЖДѓгкзЩбЏЛњЙЙЃЌЖјдкжаЙњетИіБШР§ЪЧЯрЗДЕФЁЃЮЊЪВУДЛсДцдкетбљЕФЯжЯѓЃПЮДРДЧїЪЦЛсдѕУДБфЛЏЃП

РюоШьфЃКетЪЧИіЬиБ№КУЕФЮЪЬтЁЃВЛЭЌРрБ№ЧЉЪ№ЗНБШР§дкжаЭтЕФВюБ№ЃЌЦфЪЕгІЕБЪЧESGЗЂеЙНзЖЮВЛЭЌдьГЩЕФЁЃЮвУЧвВПЩвдЗжМИИіВЛЭЌЕФНЧЖШШЅНтЪЭЁЃЯШЫЕМрЙмЙцдђЁЃдкESGБШНЯЗЂДяЕФЙњМвЃЌЦфЪЕМрЙмепПЩвдЭЈЙ§гааЇСЂЗЈЃЌЛЙгаЙцдђжЦЖЈШЅвЊЧѓзЪВњЫљгаепЃЌАбвЛаЉОпгаЙЋЙВзЪВњЪєадЕФзЪН№в§ЕМЕНESGаЇвцИќИпЕФСьгђЁЃЮвУЧЙњМвЫфШЛESGЪЕМљЯждкЪЧИпЫйЬНЫїЕФвЛИіНзЖЮЃЌЕЋзмЬхРДЫЕЮвУЧЕФESGЩњЬЌЛЗОГЪЧБШНЯжЩФлЕФЃЌОЭЪЧВЛЬЋФмЙЛжЇГжМрЙмЗНЃЌЯждкСЂПЬЖдзЪВњЫљгаепЬсГіКмбЯИёЕФЁЂКмЧПжЦЕФESGвЊЧѓЃЌОЭЪЧЮвУЧЕФеўВпМрЙмВЛФмЙ§ЗжГЌЧАгкESGЁЃЪаГЁжаИїИіжїЬхЕФФмСІЃЌашвЊвЛИіЪБМфШЅЛЅЯрДйНјЁЃСэЭтдкЙњМЪЩЯЦфЪЕгаКмЖрАбESGФЩШыаХЭад№ШЮЕФЧїЪЦЃЌДгШэадЛђепгВадЕФНЧЖШЛсвЊЧѓЭЖзЪааЮЊПМТЧвЛаЉESGвђЫиЁЃЮвУЧЙњМвФПЧАЪЧУЛгаетбљжБНгУїШЗдМЪјЕФЁЃЖдгкБОЩэВЛЪЧКмГЩЪьЕФЪаГЁРДЫЕЃЌКмЖрзЪВњЫљгаепвВВЛУїШЗESGИњЮвЕФЭЖзЪМЈаЇгаЪВУДБиШЛЕФЙиЯЕЃЌетвЛЖЈГЬЖШЩЯЛсЯожЦЫћУЧВЩШЁИќжїЖЏЕФESGЭЖзЪЗНЗЈЁЃ

ЕкЖўИіНЧЖШЪЧЪаГЁЙлФюЁЃзЪВњЫљгаепESGЙлФюЩаЧЗШБЃЌКмФбевЕНКЯЪЪЕФЭЖзЪБъЕФЃЌвВЛсЪмЯогкЦфЫћЪаГЁжїЬхЁЃЮвУЧдкЗўЮёЕФЪБКђвВНгДЅвЛаЉзЪВњЫљгаепПЭЛЇЃЌШЯЮЊESGвщЬтПЩФмУЛАьЗЈЮЊЭЖзЪОіВпдіжЕЃЌОЭВЛЪЧФЧУДШЯПЩетИіИХФюЁЃЫћУЧЮЏЭаЙмРэзЪВњЕФЛњЙЙЃЌЛсвђЮЊЪмЕНЖЬЦкЪевцЛђЙмРэЙцФЃПМКЫЕФгАЯьЃЌднЪБВЛПМТЧESGетИіЪТЧщЁЃШчЙћЫћУЧжБНгЭЖзЪЕФЛАЃЌЦѓвЕБъЕФвВПЩФмвђЮЊЖдESGЕФЙмРэШЯжЊЦ№ВНЭэЃЌЪЕМљХћТЖЫЎЦНКмФбДяЕНЭЖзЪепвЊЧѓЁЃетаЉвђЫиЛсЕМжТзЪВњЫљгаепФмбЁдёЕФESGН№ШкВњЦЗБШНЯЩйЃЌЖјЧвВЛЪЧЬиБ№ЙцЗЖЁЃзЪВњЫљгаепдкПЊеЙESGЭЖзЪЪБЃЌПЩФмЛсОѕЕУШчЙћЖдЪаГЁЬсГіESGЭЖзЪвЊЧѓЬЋбЯИёЕФЛАЃЌОЭУЛгаКЯЪЪЕФзЪН№ЭЖЯђСЫЁЃЕЋЪЧШчЙћвЊЧѓЬЋЫЩЕФЛАЃЌESGЭЖзЪОЭЪЧЗЧГЃСїгкБэУцЕФааЮЊЃЌВйЩЯЦфЪЕЛсДјРДКмЖрРЇФбЁЃ

в§ЩъЕНЕкШ§ИіЗНУцЪЧЙигкФмСІНЈЩшЩЯЁЃЮвУЧЕФзЪВњЙмРэЛњЙЙФПЧАИњЙњМЪЯШНјЪаГЁЕФБэЯжЪЧгаВюОрЕФЃЌетЛсЗДЙ§РДжЦдМзЪВњЫљгаепЃЌЯжНзЖЮШЅПМТЧЮввЊВЛвЊБШШчЫЕЭЈЙ§ЧЉЪ№UNPRIЛђЦфЫћЗНЪНШЅНјааКмЪЕжЪадЕФESGЭЖзЪЁЃЭЌЪБЮвУЧКмЖрзЪЙмЛњЙЙдкзіESGОіВпЪБЃЌФмСІЪЧгаЫљЧЗШБЕФЃЌгааЉЛњЙЙЖдгкжЦЖЈESGЭЖзЪБивЊСїГЬЬхЯЕЃЌЛЙгаШЫСІГЩБОЛсИаЕНКмЕЃгЧЁЃСэЭтОЭЪЧЭтВПжїЬхЕФФмСІВЛзуЁЃБШШчЪаГЁЩЯESGЪ§ОнЕФИВИЧЖШКЭжЪСПЖМЪЧгаД§ЬсИпЕФЃЌетЛсдіМгСПЛЏESGЭЖзЪМЈаЇЕФФбЖШЃЌЪЙЕУКмЖрЭЖзЪЛњЙЙМДЪЙЯыбаОПESGЭЖзЪЃЌвВУЛгазуЙЛЕФаХЯЂРДжЇГХЃЌКтСПESGвђЫиЪЧВЛЪЧДјРДСЫвЛаЉМЈаЇЃЌЪЧВЛЪЧзіГіСЫЙБЯзЃЌетаЉдвђЛсДгФмСІНЈЩшЕФНЧЖШгАЯьзЪЙмЛњЙЙЕФESGЭЖзЪЕФЪЕСІЗЂеЙЃЌвВЛсЗДЙ§РДжЦдМзЪВњЫљгаепШЅгУESGвђЫиПМСПзЪЙмЛњЙЙЃЌвђЮЊПЩФмПМСПЕФНсЙћЪЧРВЛПЊВюОрЕФЃЌЛђепжЛгаКмЩйЪ§ЕФзЪЙмЛњЙЙПЩвдЭЈЙ§вЛаЉКмбЯИёЕФЩИбЁЃЌетИіНсЙћЦфЪЕЪЧВЛРћгкESGЭЖзЪдкдлУЧЪаГЁЩЯећЬхЕФЗЂеЙЕФЁЃЕЋЪЧСюШЫБШНЯИпаЫЕФЪЧЯрЖдРДЫЕЗўЮёЛњЙЙЧЉЪ№ЕФБШР§ИќИпЃЌЦфЪЕЬхЯжЕФЪЧESGРэФюдкЙњФкЪаГЁЩЯМЄЦ№СЫКмДѓЕФЫЎЛЈЃЌЪаГЁЖдгкESGЗўЮёИњЪ§ОнЕФашЧѓЗЧГЃЕФУїЯдЁЃЗўЮёЛњЙЙБОЩэПЩвддкФмСІжЇГжЁЂМлжЕГЋЕМЩЯгаКмЗсИЛЁЂКмгаЛњЕФЖЏФмЃЌФмЙЛв§Ц№ећИіЪаГЁЙВУљЃЌЬсЩ§ећИізЪБОЪаГЁЖдESGМлжЕЕФШЯЪЖЁЃГЄдЖРДЫЕЃЌЮвУЧвВПЩвдеЙЭћЙњФкESGЕФЗЂеЙНзЖЮЃЌЛсИњМрЙмЙцдђЁЂШЯжЊЦеМАЁЂФмСІНЈЩшЯрИЈЯрГЩЃЌаЮГЩТна§ЪНЩЯЩ§ЕФетУДвЛИіОжУцЁЃЫћУЧЛсЙВЭЌДйНјЙцЗЖзЪВњЫљгаепЃЌДгзЪН№дДЭЗАбESGМлжЕзЂШыЕНН№ШкЬхЯЕКЭОМУЩчЛсЕФИпжЪСПЗЂеЙЁЃДѓМвЖМПЩФмЛсКмЛ§МЋЕФШЅЙизЂИњМгШыЯёUNPRIЛђепЪЧЦфЫћЙњМЪESGГЋвщЃЌЮвУЧвВЛсдЄЦкЖдгкзЪН№СДЯТгЮЕФзЪВњЙмРэепЃЌЛЙгаЭтВПЗўЮёЛњЙЙЕФФмСІвЊЧѓЛсНјвЛВНЬсИпЁЃзмЬхРДЫЕЃЌЮвУЧШЯЮЊЙњФкЕФШ§РрЧЉЪ№ЗНЕФБШР§Т§Т§ЕФЪЧЛсЯђШЋЧђЕФНсЙЙППНќЕФЁЃ

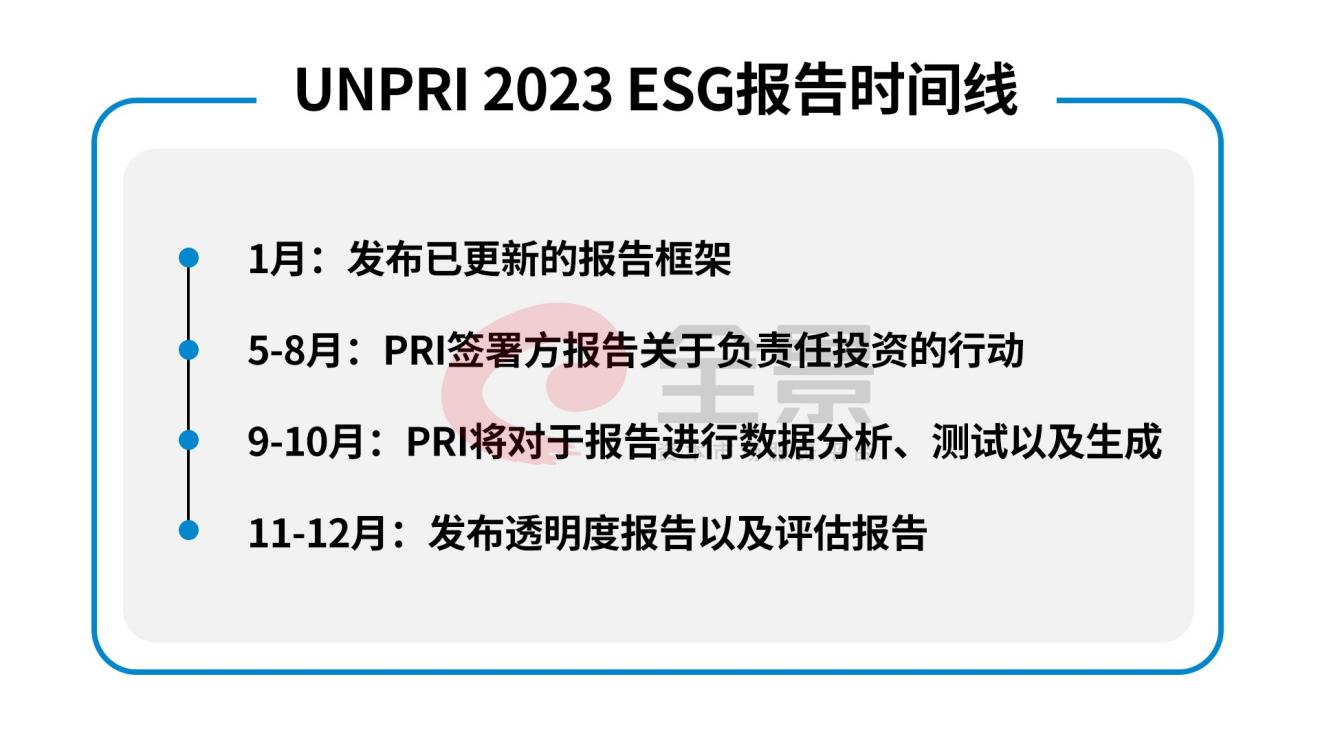

UNPRIаТАцESGПђМмНЕЕЭећЬхаХЯЂПХСЃЖШШЋОАЃКНёФъ5дТЗнЃЌUNPRIЧЉЪ№ЗНЖМвЊЬсНЛаТАцESGБЈИцЁЃUNPRIЙйЭјЩЯЬсЕНетЗнИФАцПђМмгаСНИіжиаФЃКmission-ledКЭsignatory-centricЁЃЧыЮЪаТПђМмдкетСНИіРэФюгАЯьЯТЃЌЛсгаЪВУДаТЕФгАЯьКЭБфЛЏЃП

РюоШьфЃКUNPRIЩЯвЛИіАцБОЦфЪЕЪЧСНФъЧАЕФАцБОЃЌЙВга11ИіФЃПщЃЌШЛКѓетИіФЃПщДѓжТЪЧПЊеЙESGЙмРэЕФЭЈГЃТпМЃЌОЭЪЧИїРрESGЭЖзЪОпЬхЕФЙЄзїЃЌБШШчЫЕЭЖЧАЕФбаОПОЁЕїЁЂЭЖКѓЕФОЁд№ЙмРэЁЂESGХћТЖЃЌОЭЪЧУПвЛИіОпЬхЕФШЮЮёЛђепОпЬхЕФЙЄзїЖМЛсгавЛаЉПМКЫЁЃЕЋПМКЫдкУПИіФЃПщЕБжаЗжВМЖМЪЧКмЫЩЩЂЕФЃЌШЛКѓдкаТЕФАцБОжавЛЙВга12ИіЬюБЈФЃПщЁЃТпМЫГађИњвдЭљЛљБОЪЧвЛжТЕФЃЌЕЋЪЧФЃПщжЎМфЕФФкШнНјааСЫХВЖЏКЭжизщЃЌЮвУЧШЯЮЊетвЛДЮИФАцЃЌmission-ledжївЊЬхЯждкИїИіФЃПщжЎМфЕФНсЙЙБфЛЏИњПМКЫжиЕузіСЫОЋМђЁЃЪзЯШЪЧИїИіФЃПщжЎМфЕФНсЙЙБфЛЏЃЌЫќЦфЪЕЪЙЕУЮвУЧИеВХЬсЕНЕФESGИїЯюЙЄзїЃЌвдИќМЏжаЕФаЮЪННјааГЪЯжКЭПМКЫЃЌЗНБуЧЉЪ№ЗНЖдУПвЛЯюОпЬхЙЄзїНјааЬюБЈКЭЙмРэЁЃЮвОйИіЗЧГЃОпЬхЕФР§згЁЃОЩАцЕФеўВпФЃПщЃЌОЭЮвУЧвдЧАНазіIPSФЃПщЃЌПМВьСЫЭЖКѓЕФЛ§МЋЫљгаШЈеўВпжЦЖЈЃЌЭЌЪБдкЙЩЦБИњЙЬЪеФЃПщвВЗжБ№ПМВьСЫЛ§МЋЫљгаШЈЕФОпЬхЪЕМљаЮЪНЃЌБШШчЫЕЙЩЖЋДѓЛсЭЖЦБЃЌИњЦѓвЕЕФЙЕЭЈВЮгыЕШЃЌПМКЫКмЗжЩЂЃЌФуПЩФмдкУПвЛИіФЃПщЖМашвЊЬсМАЕНЛ§МЋЫљгаШЈЁЃЕЋЪЧдкаТАцЕФПђМмРяЃЌЙЩЦБКЭЙЬЪеФЃПщЕФЯргІФкШнвбОШЋВПМЏжавЦЕНСЫПЊЭЗЕФеўВпФЃПщЁЃНёФъеўВпФЃПщИФСЫИіУћзжНазіеўВпжЮРэКЭеНТдЃЌЯждкетИіФЃПщЛузмСЫЫљгагыЛ§МЋЫљгаШЈЯрЙиЕФESGЙЄзїЃЌДгеўВпЕНЪЕМљЖМФвРЈСЫЁЃЖјЙЩЦБКЭЙЬЪеетжжЬиЖЈЕФзЪВњФЃПщИќМгОЋМђЃЌОлНЙдкESGЕФЭЖбаЗНЗЈЩЯЃЌетбљУПИіФЃПщЕФПМКЫжиЕуОЭКмОлНЙЁЃСэЭтЃЌUNPRIЖдвЛаЉФбЖШЬиБ№ИпЕФЃЌБШШчЫЕвЛЕРЬтРяУцАќКЌСЫКмЖрПМЕуЕФЧщПіНјааСЫМђЛЏЃЌЩѕжСЪЧЩОГ§ЁЃЮвУЧЕФНтЖСЪЧUNPRIЯЃЭћв§ЕМЧЉЪ№ЗНШЅгХЯШПЊеЙГЩБОаЇвцБШНЯИпЕФвЕМЈЙЄзїЃЌвдИќМгбађНЅНјЕФЗНЪНЃЌдњЪЕШЅЭЦНјУПвЛЯюESGЕФОпЬхФкШнЁЃЛЙгавЛИіИФАцЗНЯђЃЌФњИеВХЬсЕНЕФЪЧsignatory-centricЃЌОЭЪЧвдЧЉЪ№ЗНЮЊжааФЁЃетИівВЬхЯждкЮвУЧЧАУцЫЕЕФФЃПщНсЙЙЗЂЩњСЫБфЛЏЃЌЦфЪЕКмЖрЕФжИБъЯИдђЪЧзіСЫКЯВЂЕФЃЌЖдаХЯЂвЊЧѓЕФПХСЃЖШвВНЕЕЭСЫЃЌетЖМЬхЯжГіUNPRIЯывЊНЕЕЭЧЉЪ№ЗНЬюБЈЕФФбЖШКЭГЩБОЁЃБШШчЫЕОЩАцЕФУПвЛИіФЃПщПМКЫЕФФкШнКЭЗНЯђЖМЬиБ№ЖрЁЃЬюБЈЩЯЖдгкзЪЙмЛњЙЙРДЫЕЃЌЪЧашвЊКмЖрЕФВПУХДѓСПЕФаЭЌЃЌЛсКФЗбЗЧГЃЖрЕФШЫСІЪБМфИњзЪдДЁЃаТАцЕФжИБъЃЌУПИізЪВњРрБ№ФЃПщаХЯЂЛљБОРДздетЯргІзЪВњФЃПщЕФКЫаФЭЖбаВПУХОЭПЩвдСЫЁЃДЫЭтЃЌUNPRIЮЊСЫНЕЕЭЬюБЈЙЄзїЕФИДдгГЬЖШЃЌвВНЕЕЭСЫвЛаЉЖдЧЉЪ№ЗНЕФОпЬхаХЯЂПХСЃЖШвЊЧѓЃЌЛЙгаКмЖрЬтФПЪЧзіСЫКЯВЂЁЃдБОЪЧСНЕРЬтЃЌЯждкаТАцРяУцПЩФмОЭЪЧКЯВЂГЩвЛЕРЬтСЫЁЃзмЕФРДЫЕЃЌUNPRIБЈИцМДЪЙНёФъзіСЫвЛаЉМђЛЏЃЌШдШЛЪЧвЛИіКмХгДѓЕФПђМмЬхЯЕЃЌашвЊГфЗжШЅСЫНтетИіжИБъБГКѓЕНЕзвЊЧѓЕФЪЧЪВУДЃЌВХФмКмКУзіЛигІЁЃ

гУЯЕЭГЗНЗЈТл ЖдНгЙњМЪЛАгяЬхЯЕ

ШЋОАЃКЖІСІУПФъздМКЬюБЈUNPRIБЈИцЃЌЭЌЪБжЇГжЪаГЁЩЯЦфЫћЛњЙЙдкЬюБЈЁЃЧыЮЪЧЉЪ№ЗНШчКЮИќКУЬљКЯUNPRIЕФжИБъЃЌВЂАбЛњЙЙздМКЕФESGзюМбЪЕМљССГіРДЃП

РюоШьфЃКЮвУЧЙ§ШЅНгДЅКмЖржаЙњUNPRIЧЉЪ№ЗНЃЌПЩФмУЛгаЬЋвтЪЖЕНESGШЅЭЖзЪЪЧвЛИіЪВУДбљЕФЪТЧщЃЌШЛКѓОЭУцСйзХвЊЬюБЈUNPRIБЈИцЕФШЮЮёЁЃЙњФкОјДѓЖрЪ§ЕФЭЖзЪЛњЙЙВЂВЛЪЧЭъШЋУЛгазіЙ§ESGЭЖзЪЕФЃЌжЛЪЧЙ§ШЅЫћУЧАбетИіааЮЊЕБзіЪЧЛљБОУцбаОПжаЕФФГвЛИіаЁЛЗНкЁЃЛђепећИіЭЖзЪбаОПОіВпЕФСїГЬЕБжаЃЌЫћУЧгаЙизЂЙ§ЛЗОГЁЂЩчЛсЁЂЙЋЫОжЮРэЕФвђЫиЃЌжЛЪЧУЛгаКмЯЕЭГЕФЗНЗЈТлЛђепКмНсЙЙЛЏЕФЭХЖгдкзіетИіЪТЧщЁЃЮвУЧдкзіUNPRIБЈИцЬюБЈЕФЪБКђЃЌШчЙћФмЙЛРэНтетИіжИБъБОЩэЕНЕздкПМКЫЪВУДЖЋЮїЃЌЮвУЧЕФПЭЛЇЪЧФмЙЛКмПьЗДгІЙ§РДЫЕЃЌЦфЪЕЮвУЧЙ§ШЅзіЙ§ЪВУДЪТЧщЃЌЪЧЗћКЯЙњМЪЩЯЖдгкESGЭЖзЪЕФвЊЧѓЁЃЮвУЧЛсИцЫпЙњФкЕФетаЉзЪЙмЛњЙЙЃЌд№ШЮЭЖзЪЁЂГЄЦкЭЖзЪЁЂМлжЕЭЖзЪетаЉРэФюБОжЪИњESGЭЖзЪЪЧвЛЬхЕФЃЌESGЭЖзЪВЂВЛЪЧЪВУДКмаТЯЪЕФЖЋЮїЁЃДјзХетбљЕФвЛИіРэНтЃЌЮвУЧШЅПДетаЉЙњМЪЩЯЕФПМКЫвЊЧѓЕФЪБКђЃЌОЭЛсБШНЯЫГГЉЕиЭъГЩетаЉжИБъаХЯЂЪеМЏКЭЬюБЈЃЌАќРЈUNPRIгаЪБКђЛсашвЊдлУЧЬсЙЉвЛаЉОпЬхАИР§ЁЃUNPRIПЩФмЛсЫЕЙЋЫОВЮгыЕФАИР§ЛђепЪЧЭЖЗДЖдЦБЕФАИР§ЃЌдлУЧКЯзїЙ§ЕФвЛаЉЛљН№ЙЋЫОЃЌЫћУЧЛсЫЕУЛгазЈУХеыЖдESGЕФЗНЯђЕФетжжАИР§ЁЃЮвУЧЛсИњЫћУЧЫЕЦфЪЕдкБШШчФњПМТЧЕФвЛаЉЙЩЖЋДѓЛсЕФвщЬтЃЌгаБЃЛЄжааЁЙЩЖЋШЈвцетвЛРрвВЪЧESGЕФвЛВПЗжЃЌжЛЪЧЫЕЙ§ШЅДѓМвПЩФмУЛгавтЪЖЕНЁЃЮвОѕЕУЖдгкЙњФкЕФзЪЙмЛњЙЙШЅЖдБъUNPRIвЛаЉвЊЧѓЪБЃЌПЩвдзХжиШЅЙизЂЕФетУДвЛИіЕуЁЃ

ЮвУЧЙ§ШЅзіЕФКмЖрЪТЧщЫќБОжЪЪЧЯрЭЌЕФЃЌжЛЪЧЮвУЧПЩФмашвЊЫцзХЙњМЪе§ЪНЬсГівЕМЈИХФюжЎКѓЃЌАбКмЖрЙ§ШЅСуЫщЕФЙЄзїжиаТзіЪсРэКЭзмНсЃЌЮДРДвдИќМгЯЕЭГЛЏЕФЗНЪНШЅПЊеЙЃЌетЪЧФмЙЛАяжњЮвУЧКмПьШЅИњЙњМЪЕФРэФюКЭЛАгяЬхЯЕНгЙьЕФвЛИіЗНЪНЁЃ

жаЙњЛњЙЙЬюБЈаТАцESGБЈИцзЂвтЪТЯю

ШЋОАЃКФњФмдйЯЕЭГЕФИјЮвУЧЧУвЛЯТаЁКкАхТ№ЃПОЭЪЧЫЕЮвУЧЛњЙЙЭЖзЪепдкУцЖдетДЮаТЕФБЈИцИФАцЬюаДЕФЪБКђЃЌгаЪВУДЬиБ№ашвЊзЂвтЕФЪТЯюЃП

РюоШьфЃКЮвУЧПЩвдАбUNPRIЧЉЪ№ЗНЗжГЩСНДѓРрЁЃЕквЛДѓРрЪЧвбОМгШыUNPRIБШНЯГЄЪБМфЁЂЭљФъвВНјааЙ§ЬюБЈЕФЛњЙЙЃЌЮвУЧЧуЯђгкШЯЮЊетаЉЛњЙЙЕФESGЭЖзЪЗЂеЙЫЎЦНдкЙњФкЪаГЁЩЯДІгкЯрЖдППЧАЕФЮЛжУЁЃЖдгкетаЉЛњЙЙРДЫЕЃЌНёФъИќживЊЕФЪЧШЅАбЮеаТАцИњОЩАцЕФБфЛЏЃЌАбЮеЙњМЪЩЯЖдгкESGЭЖзЪзюаТЕФЙизЂЕуКЭвЊЧѓЕНЕзЪЧЪВУДЃЌетбљФмЙЛзівЛаЉеыЖдадЕФЬсЩ§ЁЃНёФъЮвУЧШЯЮЊНЯДѓЕФвЛИіПђМмЩЯЕФФкШнБфЖЏЃЌЦфЪЕЪЧдкЦјКђЗчЯеЙмРэетИіФЃПщЩЯЕФЁЃUNPRIдкНёФъЮЇШЦЦјКђФЃПщЬсСЫКмЖрКмОпЬхЕФПХСЃЖШвВКмЯИЕФвЊЧѓЁЃБШШчдлУЧФмЙЛИјН№ШкЛњЙЙЬсЙЉЕФжЇГжЃЌЪТЪЕЩЯЮвУЧЯждкПЩвдЬсЙЉАќРЈЖІСЂздМКЕФзЈгаЕФЬМХХЗХЪ§ОнПтЃЌШЛКѓЮвУЧвВПЩвдажњН№ШкЛњЙЙПЊеЙЭЖШкзЪзщКЯЕФЬМВтЃЌЦјКђЗчЯеЗжЮіЛђепЪЧПЊеЙЧщОАЗжЮіЕШЕШВЛЭЌЕФЗНЪНЃЌРДАяжњЧЉЪ№ЗНКмЮёЪЕЕФШЅПЊеЙЯрЙиЕФетжжESGЕФЗчЯеЙмРэЙЄзїЃЌвВФмЙЛКмКУЕФЯьгІUNPRIЕФХћТЖвЊЧѓЃЌетИіЪЧеыЖдЕквЛРрЃЌОЭЪЧЫћУЧПЩФмвбОЧЉЪ№ЕФЪБМфБШНЯГЄЃЌШЛКѓздЩэвВгавЛаЉЯрЖдГЩЪьЕФЭЖзЪЪЕМљЕФЛњЙЙЁЃЕкЖўРрЧЉЪ№ЗНЪЧвбОЧЉЪ№СЫUNPRIЃЌЕЋПЩФмжСНёЮЊжЙДгРДУЛгаНјааЙ§ХћТЖЕФЛњЙЙЁЃетРягжПЩвдЯИЗжЮЊНёФъ5дТЗнашвЊЧПжЦХћТЖЕФЃЌЛЙгаОЭЪЧДІгкUNPRIИјгшЪзФъДАПкЦкЛэУтХћТЖвхЮёЕФетСНжжЧщПіЁЃВЛТлНёФъЪЧВЛЪЧдкЧПжЦХћТЖФъЃЌЮвУЧЖМвЊШЅШЗБЃзюЕЭГЬЖШзМБИКУвЛЬзБШНЯЭъЩЦЕФESGЭЖзЪеўВпЬхЯЕСїГЬЃЌЖјЧввЊХфБИКУБивЊЕФЙмРэЭХЖгИњЙЄзїЭХЖгЃЌШЅШЗБЃESGЭЖзЪЙЄзїЮДРДЪЧФмЙЛЫГРћПЊеЙЕФЁЃетИіВЛНіНіЪЧUNPRIБЈИцПМКЫЕФвЊЧѓЃЌЭЌЪБЮЊСЫЫГРћЕФЭЦЖЏESGЭЖзЪЪЕМљЃЌЫќЪЧвЛИіБивЊЕФЧАжУЭъГЩЕФвЛаЉЛљДЁадЕФзМБИЙЄзїЁЃСэЭтеыЖдФЧаЉНёФъЛЙдкЛэУтЦкЃЌВЛашвЊЧПжЦХћТЖЕФUNPRIЧЉЪ№ЗНЃЌЮвУЧНЈвщАбЮезддИХћТЖФъШЅзіЬюБЈГЂЪдЃЌвђЮЊетИіЙ§ГЬжаФуЛсШЅЭкОђЕНЮЪЬтЛђепЪЧгХЪЦдкФФРяЃЌетИіЛсгажњгкОЭЯрЕБгкЮвУЧдкЧПжЦХћТЖжЎЧАПЩвдЯШЭъГЩвЛДЮВюОрЗжЮіЃЌСЫНтЮвУЧдкЯТвЛФъе§ЪНЬюБЈжЎЧАЃЌЮвУЧдѕУДбљФмЙЛИќдњЪЕЕФзіКУвЛаЉESGЭЖзЪЫЎЦНЕФЬсЩ§ЁЃ

ЦјКђЙмРэШЈжиМАаХЯЂПХСЃЖШЬсЩ§

ШЋОАЃКФњИегаЬсЕНESGаТАцБЈИцЃЌећЬхЕФЯИНкПХСЃЖШЪЧЯТНЕЕФЃЌЕЋдкЦјКђАхПщЃЌПХСЃЖШЗДЖјЪЧЬсЩ§ЕФЁЃОпЬхдкетИіАхПщЕФЬюаДЗНУцФњгаЪВУДНЈвщТ№ЃП

РюоШьфЃКUNPRIдкЦјКђАхПщЩЯЕФжИБъПМКЫЃЌЦфЪЕЪЧИњЙњМЪЩЯСэЭтвЛИіЗЧГЃгАЯьСІКмДѓЕФЛњЙЙЃЌTCDFПђМмЩЯЪЧвЛжТЕФЁЃЮвУЧЙлВтЕНЃЌUNPRIетМИФъРДЖдгкЦјКђЗчЯеЙмРэетИіФЃПщЕФПМКЫЪЧШтблПЩМћЕФдНРДдНЯИЃЌВЂЧвЬюБЈЧПЖШвВДгзюдчЕФЙ§АыжИБъЖМЪЧзддИХћТЖЃЌБфГЩНёЬьШЋВПЖМЪЧЧПжЦХћТЖЃЌЫљвдетИіЪТЧщЦфЪЕВЂВЛЪЧНёФъвЛИіЭЛШЛжЎМфЕФБфЛЏЃЌЫќЦфЪЕЪЧгаМЃПЩбЕФЁЃЮвЯраХЙњФкЕФЫљгазЪЙмЛњЙЙвВФмИаЪмЕНЃЌВЛЙмЪЧдкЙњФкЛЙЪЧдкШЋЧђЗЖЮЇЩЯЃЌЦјКђЗчЯеЙмРэЫќвбОГЩЮЊESGРяУцЃЌживЊадФмЙЛИњећИіESGЦНЦыЕФетУДвЛИіГЬЖШЕФвщЬтЁЃШчЙћЯывЊШЅВЛЙмЪЧГігкКмКУЕФЛигІUNPRIЛЙЪЧЫЕдлУЧецЕФКмЯыЮёЪЕЕФШЅЬсЩ§вЛЯТздМКдкетЗНУцЕФЙмРэЃЌЮвОѕЕУвЛИіЪЧГ§СЫЙизЂUNPRIНёФъПМКЫЕФетаЉЯИНкжИБъвдЭтЃЌСэЭтвВЪЧИќЖрЕФШЅВЮПМTCDFИјЕНЕФетбљвЛИіЦјКђЗчЯеЙмРэИњХћТЖЕФПђМмЁЃБШШчЫЕЫћУЧЛсДгеНТдЁЂжЮРэЁЂЗчЯеЙмРэжИБъФПБъЩЯУцЬсГівЛаЉЮЪЬтЃЌИцЫпДѓМвашвЊзіЪВУДбљЕФФкШнЃЌUNPRIНёФъЕФПМКЫЛљБОЩЯОЭЪЧЮЇШЦетбљвЛИіПђМмШЅеЙПЊЕФЃЌЛсбЏЮЪЧЉЪ№ЗНгаУЛгаетбљЕФзЈЯюЕФЙмРэеўВпЃЌШЛКѓСьЕМЭХЖгПЩФмИКЪВУДбљЕФд№ШЮЃЌОпЬхЕФдкЗчЯеЙмРэЕФЙЄзїЩЯЃЌЮвУЧВЩгУЪВУДбљЕФжИБъЃЌUNPRIЩѕжСЛсПМКЫЫЕФњВЩгУЕФжИБъЃЌЫуГіРДЕФЪ§ОнЪЧЖрЩйЁЃШчЙћЪЧдлУЧЙњФкЕФзЪЙмЛњЙЙЃЌЦфЪЕШчЙћЯжНзЖЮЛЙУЛгадкетИіжїЬтЩЯгавЛаЉЗЧГЃгаЬсЧАВМОжЕФЛАЃЌЮвОѕЕУПЩвдШЅвЛЗНУцШЅСЫНтвЛЯТЕНЕзЙњМЪЩЯЖдгкетвЛРрЙЄзїЫќЕФзюМбЪЕМљвЊЧѓЪЧЪВУДбљЕФЁЃСэЭтвЛИіОЭЪЧЯёКмЖрЕФЛњЙЙЃЌЫќвЛПЊЪМзівЛаЉЭЖзЪЃЌОЭЛсПМТЧдлУЧвЊТђЪ§ОнЃЌвЊНЈвЛИіESGЦРМлЬхЯЕЃЌЮДРДРДЙмРэдлУЧЕФзЪВњЕФ ESGЧщПіЃЌЦфЪЕеыЖдЦјКђетИіЗНЯђвВЪЧвЛбљЕФЃЌдлУЧЦфЪЕПЩФмвЊШЅВЮПМвЛЯТЪаГЁЩЯПЩгУЕФетжжЬМХХЗХЕФЪ§ОнЃЌЛЙгавЛаЉЦјКђЗчЯеЕФзЈЯюЪ§ОнЃЌФЧУДЮвУЧвВПЩвдеыЖдЮвУЧЕФГжВжЃЌАќРЈзщКЯВуУцЙЙНЈвЛаЉЬМХХЗХЕФЦРМлЕФетжжЬхЯЕЃЌРДШЅКтЙмРэКтСПИњЙмРэЮвУЧЕФвЛИіЦјКђЗчЯеЕФДѓаЁЁЃ

ВЛЭЌESGЙњМЪзщжЏПђМмгаЙВад ШЋОАЃКГ§СЫUNPRIЃЌЙњМЪЩЯгыESGЯрЙиЕФГЋвщКЭБъзМЛЙгаКмЖрЁЃКмЖржаЙњЛњЙЙЧЉЪ№СЫUNPRIКѓЃЌвВЛсМгШыЦфЫћГЋвщКЭзщжЏЁЃетБГКѓЕФдвђЪЧЪВУДЃПжаЙњЛњЙЙЭЖзЪепгІИУШчКЮИќКУИљОнздЩэЗЂеЙашвЊЃЌРДШкШыЙњМЪЕФБъзМКЭЬхЯЕЃП

РюоШьфЃКЮвОѕЕУДѓСПЙњМЪЕФESGзщжЏИњГЋвщЕФГіЯжЃЌвЛЗНУцЗДгГЕФЪЧЪаГЁЖдESGРэФюБОЩэЙизЂдкГжајьЩ§ЃЌСэвЛЗНУцЦфЪЕвВЗДгГЪаГЁЖдЛёЕУESGЯрЙижЇГжЕФашЧѓдкВЛЖЯьЩ§ЃЌБШШчЫЕESGЕФБъзМЁЂЗНЗЈТлКЭЪ§ОнЕШЕШЃЌвђЮЊЮвУЧСєвтетаЉESGЯрЙиЕФзщжЏКЭГЋвщЛсЗЂЯжОјДѓЖрЪ§ЪЧЮЇШЦНЈСЂвЛЬзБъзМЕФЙЄзїЗНЗЈЃЌШЅжЇГжвЛаЉЭЖзЪдЫзїЖјЕЎЩњЕФЁЃСэЭтМДЪЙЪЧЭЌЪБМгШыВЛЭЌЕФГЋвщКЭзщжЏЃЌвВВЛашвЊШЅЕЃаФУцСйРэФюЛђепЪЧПђМмЩЯЕФГхЭЛЃЌвђЮЊзмЬхЩЯДѓВПЗжЕФЙњМЪзщжЏЛсШЅаЭЌвЛЦ№ЗЂВМбаОПГЩЙћЃЌБШШчЮвИеВХЬсЕНЕФUNPRIБЈИцПђМмЃЌЫќЖдЦјКђЗчЯеЕФПМСПЛљБОЩЯЪЧГфЗжШкШыСЫTCDFЕФПђМмНЈвщЁЃдНРДдНЖрЕФЛњЙЙЙизЂКЭМгШыИїРрESGЕФзщжЏИњГЋвщЃЌЬхЯжСЫИїааИївЕЃЌАќРЈИїРћвцЯрЙиЗНЖМПЊЪМаСІГЋЕМвЊВЩШЁESGааЖЏЃЌЙВЭЌШЅМгЫйЩчЛсЯђПЩГжајЗЂеЙЕФЗНЯђзізЊаЭЁЃ

ОлНЙжаЙњЛњЙЙЭЖзЪепЃЌЙњФкЕФзЪЙмЛњЙЙПЩвддкГфЗжРэНтздЩэЕФЗЂеЙашЧѓЕФЛљДЁЩЯЃЌбЁдёвЛаЉКЯЪЪЕФГЋвщШЅМгШыЁЃвЛАуРДЫЕМгШыетаЉзщжЏЕФФПЕФЛђепЗНЯђПЩвдгаШ§РрЃЌЕквЛРрЪЧдлУЧШЯПЩзщжЏЕФбаОПЛђепРэФюЃЌЯЃЭћЭЈЙ§ГЩЮЊЧЉЪ№ЗНЃЌгаЛњЛсИњКмЖрЭЌааЩюШыНЛСїЃЌдкетИіЙ§ГЬжаЬсЩ§здМКЕФЭЖзЪФмСІЃЛЕкЖўРрЪЧЯЃЭћМгШывЛаЉгАЯьСІКмДѓЕФЙњМЪзщжЏЃЌгаЛњЛсВЮгыЙВНЈПЩГжајН№ШкЩњЬЌЃЌЮЊздМКГЄЦкЕФESGЗЂеЙДДдьКУЕФЭтВПЩњЬЌЛЗОГЁЃЕБШЛвВдкетИіЙ§ГЬЕБжаЃЌЛњЙЙздМКвВФмДЋВЅздМКЕФESGРэФюКЭЪЕМљЃЌЫмдьКЭЙЎЙЬЦЗХЦИњгАЯьСІЁЃЦфЪЕЯёГЩЮЊUNPRIЧЉЪ№ЗНОЭБШНЯЕфаЭЃЌЫќЪЧПЩвдЗўЮёгквдЩЯСНИіФПЕФЁЃЕкШ§РрЪЧШЅЙизЂФЧаЉОпгаУїШЗЕФЙІФмадЕФЃЌЖјЧвФмЙЛАяжњЛњЙЙЬсИпФГвЛПщESGЙмРэЫЎЦНЕФзщжЏИњГЋвщЁЃБШШчTCDFЁЂЦјКђааЖЏ100МвЃЌетаЉЖМЪЧОлНЙгкЦјКђвщЬтЕФзщжЏЃЌЖјЧвЫћУЧБОЩэПЊЗЂСЫБШНЯПЦбЇЕФЙмРэЙЄОпКЭЗНЗЈТлЃЌЬсЙЉСЫвЛИіКмКУЕФЦНЬЈЃЌИјДѓМвШЅеыЖдЦјКђвщЬтНјааКЯзїКЭНЛСїЁЃзмЕФРДЫЕЃЌжаЙњЛњЙЙЭЖзЪепЛЙЪЧвЊЛиЕНРэНтЮвУЧДІдкдѕбљЕФESGЭЖзЪЗЂеЙНзЖЮЃЌЯЃЭћЭЈЙ§ШкШыетаЉзщжЏЛёЕУдѕбљЕФАяжњКЭжЇГжЃЌДгетаЉНЧЖШПЩвдИќКУАбЮеЪВУДЪБКђШкШыЃЌвдМАдкетаЉЙњМЪзщжЏКЭГЋвщжагІЕБГаЕЃЪВУДбљЕФНЧЩЋЁЃ

ЙњФкESGЭЖзЪНєИњМрЙмЗНЯђ

ШЋОАЃКИеИеЬсЕНЕФЪЧЙњМЪзщжЏЗНУцЃЌФПЧАЙњФкгаУЛгаЯрЙиЕФзщжЏКЭБъзМЪЧБШНЯШЈЭўЕФЃЌвВЪЧЮвУЧЛњЙЙЭЖзЪепПЩвдзХжиШЅПМТЧШЅМгШыЕФЃП

РюоШьфЃКЙњФкФПЧАЮЊжЙгаЗЧГЃЖрздЗЂЕФзщжЏЁЃШЈЭўадПЩФмИњЙњМЪЩЯгАЯьСІВЛЬЋгаПЩБШадЁЃЕЋЪЧЙњФкЕФЛАЦфЪЕЮвУЧПДЕНгавЛаЉздЗЂЕФзщжЏдквЛЦ№зібаОПЃЌЛђепЪЧзівЛаЉБъзМНЈСЂЕФЙЄзїЃЌетвЛаЉаЁЕФЙЄзїЭХЬхЦфЪЕЮвУЧМћЕНЙ§ЕФВЛЩйЁЃ

ЦфЪЕВЮгыетаЉЙЄзїЪЧЗЧГЃКУЕФЃЌгажњгкЮвУЧСЫНтЙњФкЕФЪаГЁЯжзДЃЌФмЙЛИњЙњЭтШЅзїЖдБШЃЌЕЋЪЧФПЧАЙњФкESGЭЖзЪетИіЪТЧщзюжеЛЙЪЧашвЊМрЙмЕФДѓСІЧ§ЖЏЃЌДѓМвЛЙЪЧЛсПДМрЙмЕФЕМЯђЁЃЫљвдШЈЭўЕМЯђЕФЛАЃЌЮвОѕЕУЛЙЪЧЖрЙизЂРрЫЦгкЯёЛљН№вЕаЛсЁЂБЃЯезЪЙмаЛсЃЌЛЙгаНЛвзЫљЕФЖЏЯђЁЃЮвУЧСЫНтЕНБШШчЛљН№вЕаЛсГЩСЂСЫТЬЩЋгыПЩГжајЗЂеЙЮЏдБЛсЃЌЯТУцгаКмЖрЙЄзїзщЃЌвбОдкПЊеЙЗЧГЃЖрESGЭЖзЪЯрЙиЕФБъзМКЭЙцдђбаОПЁЃЙњФкЕФЛњЙЙЭЖзЪепПЩвдЖрЙизЂМрЙмЗЂЦ№ЕФЃЌВЛЙмЪЧбаОППЮЬтзщЃЌЛђЪЧПЩГжајЯрЙиЕФЮЏдБЛсЃЌЫћУЧЕФЖЏЯђЛсКмДѓГЬЖШЩЯгАЯьЙњФкзЪБОЪаГЁЮДРДESGЭЖзЪЕФзпЯђЁЃ

ЭГвЛМрЙмЩаШБ ESGЭЖзЪЪаГЁЖрдЊЪЧе§ГЃЯжЯѓ

ШЋОАЃКгыESGРэФювЛбљЪмЙизЂЕФЃЌЛЙгаESGзЪЙмВњЦЗЕФДПЖШКЭЗчИёЦЏвЦЕФЮЪЬтЁЃЪаГЁЩЯгавЛаЉгыESGЯрЙиЕФзЪЙмВњЦЗжиВжЕФЪЧАзОЦЙЩЃЌФњдѕУДПДД§етжжЯжЯѓЃПРюоШьфЃКетИіЮЪЬтЬиБ№КУЁЃетжжЪаГЁЯжЯѓЕФБГКѓЗДгГЕФЪЧСНИіЪТЪЕЃЌЕквЛИіЛЙЪЧШБЗІЧПжЦЕФМрЙмБъзМЃЌЕкЖўИіЪЧЪаГЁжаВЛЭЌЕФВЮгыЗНвЕМЈЦРМлБъзМВЛЭЌЃЌетСНИівђЫиЖМЛсгАЯьЕНЪаГЁЩЯESGзЪЙмВњЦЗЃЌВЛЙмЪЧДПЖШВЛЙЛЃЌЛЙЪЧЯрЖдВЛФЧУДЙцЗЖЕФзДЬЌЁЃЪзвЊЕФдвђЪЧЙњФкднЪБШБЗІЭГвЛЕФESGВњЦЗНчЖЈИњЗжРрЕФЗНЗЈТлЁЃШчЙћУЛгаКмЧхЮњЕФВњЦЗБъзМЃЌЪаГЁЩЯESGВњЦЗЕФДПЖШздШЛЪЧУЛгаАьЗЈКтСПЕФЁЃдкESGЗЂеЙБШНЯЯШНјЕФЙњМЪЪаГЁЕБжаЃЌЭЈГЃМрЙмЗНгазуЙЛЕФЙЋаХСІКЭЧПжЦСІРДНЈЩшКЭЭЦЙуESGВњЦЗБъзМЁЃБШШчЮвЧАУцдјОЬсЕНЙ§вЛДЮХЗУЫЕФПЩГжајН№ШкаХЯЂХћТЖЬѕР§ЃЈSFDRЃЉЃЌЪЧХЗжожЄШЏМАЪаГЁЙмРэОжжЦЖЈЕФМрЙмЬѕР§ЃЌЫќУїШЗНчЖЈСЫЧГТЬЁЂЩюТЬетСНРрПЩГжајЛљН№ЃЌВЂвЊЧѓетаЉЛљН№вЊТњзувЛЖЈЕФЬѕМўЃЌВЂЧввЊАДееБШНЯИпЕФБъзМНјааХћТЖЁЃЭЈЙ§етжжЗНЪНЦфЪЕЛсЦШЪЙЭЖзЪЛњЙЙдкаћГЦВњЦЗЪЧESGЛљН№ЪБЃЌБиаывЊвдвЛИіКмНїЩїЕФЬЌЖШШЅНЈСЂИњЮЌЛЄЫќЕФЭЖзЪВпТдЁЃЛЙгаЮвУЧЙњМвЕФЯуИлЪаГЁЁЃ2021ФъЃЌЯуИлжЄМрЛсвВЗЂВМСЫвЛИігаЙиESGЛљН№ЕФаХЯЂХћТЖЭЈКЏЃЌЖдгкМЦЛЎвдESGИХФюУќУћЕФЛљН№ЛсгаКмбЯИёЕФХћТЖвЊЧѓЃЌВЂЧвашвЊЭЈЙ§ЯуИлжЄМрЛсЕФКЫзМЃЌВХФмЙЛвдESGЛљН№етбљЕФУћзжШЅЗЂааЁЃЕНЙњФкЕФН№ШкМрЙмЛњЙЙЦфЪЕвбОдкМгЧПESGН№ШкВњЦЗМрЙмЩЯУцзіСЫКмЖрГЂЪдЃЌВЛЙ§ЮвЯраХДѓМвПЩФмвВвтЪЖЕНЯжНзЖЮгЩгкЙњФкзЪБОЪаГЁЃЌдлУЧЕФећИіESGЕФЭЖзЪРэФюЗНЗЈТлЃЌЛЙгаБъЕФОЭЪЧетаЉЦѓвЕESGаХЯЂЬѕМўЖМВЛЪЧЬиБ№ЕФГЩЪьЃЌШчЙћЮвУЧдкЯжНзЖЮЙ§гкбЯИёЃЌЙ§гкЧПжЦЕФШЅвЊЧѓESGВњЦЗБъзМЕФЛАЃЌВЛвЛЖЈФмЙЛдкЙњФкЗЂЛгзїгУЁЃСэЭтЙњФкЕФвЛаЉВњЦЗЛљБОЖМЛЙдкЬНЫїНзЖЮЃЌЫљвдЬЋЙ§бЯИёЕФЧПжЦБъзМЃЌдкММЪѕЩЯЫфШЛЪЧФмЙЛЙцЗЖЪаГЁЃЌЕЋЪЧвЛЖЈГЬЖШЩЯЪЧЛсвжжЦЪаГЁЛюСІЕФЁЃЕБШЛЕШЙњФкЕФESGЩњЬЌЬхЯЕЗЂеЙИќГЩЪьЕФЪБКђЃЌЭГвЛМрЙмЪЧвЛИіБиШЛЕФЧїЪЦЁЃ

гЩгкШБЗІЭГвЛЕФМрЙмБъзМЃЌЪаГЁЩЯИїРрЕФжїЬхздЗЂЬНЫїНЈСЂESGВњЦЗЕФНчЖЈЗжРрБъзМЃЌНЈСЂESGЦРМлЬхЯЕЁЃвђЮЊДѓМвЖдESGЕФФкКРэНтЖМВЛвЛбљЃЌетЪЧвЛИіБиШЛЕФЯжЯѓЃЌвВВЛЭъШЋЪЧвЛИіЛЕЪТЁЃОЭЪЧдкНќМИФъESGЕФВњЦЗаЮЪНКЭЪ§СПЖМХюВЊЗЂеЙЕФЪЦЭЗЯТЃЌЪаГЁЩЯИїРрЕФжїЬхЫќБиШЛЪЧГЂЪдЙЙНЈздМКЕФвЛЬзESGНчЖЈИњЦРМлЗНЗЈЁЃжЛЪЧЫЕИїИіжїЬхЕФСЂГЁВЛЭЌЃЌзЪдДИњФмСІВЛЭЌЃЌESGВњЦЗНчЖЈЕФЗНЗЈИњЦРМлНсЙћОЭЛсВЛвЛбљЁЃПЩФмЛсГіЯжвЛжЛВњЦЗЛђвЛИіЙЋЫОЃЌВЩгУСНЬзВЛЭЌЕФESGНчЖЈЗНЗЈКЭЦРМлЁЃБШШчФњИеВХЬсЕНЕФАзОЦЙЩЃЌЦфЪЕКмЖрШЫШЯЮЊАзОЦЙЩВЛЪЧвЛИіКУЕФESGБъЕФЃЌЮвОѕЕУЫќЕФЧАЬсПЩФмЪЧОѕЕУАзОЦетжжВњЦЗгаГЩёЋЛњжЦЃЌВЛРћгкШЫЬхНЁПЕЃЌЕЋетИіжЛЪЧESGЦРМлЕБжаЕФЦфжавЛИіЗчЯеЕФПМСПЁЃГ§СЫЗчЯеНЧЖШЕФПМСПвдЭтЃЌЕБШЛзізмЬхЕФвЕМЈЦРМлЃЌЛЙвЊЦРЙРАзОЦЦѓвЕШчЙћдквтЪЖЕНESGЗчЯеЕФЛљДЁЩЯЪЧдѕУДзіЙмРэЕФЁЃБШШчдкЙуИцгЊЯњЗНУцФмЙЛКмгааЇБмУтЮѓЕМЯћЗбепЙ§ЖШГСУдОЦОЋЃЛдкВњЦЗЩњВњЙ§ГЬжаЃЌВЩгУвЛаЉИќКУЕФдВФСЯЛђЙЄађРДБмУтДгвЕепЕФНЁПЕдкЩњВњЙ§ГЬжаЪмЕНгАЯьЕШЁЃЮвУЧЗЂЯжMSCIЕФESGЦРМЖЦфЪЕИјСЫЙњФкФГАзОЦЦѓвЕвЛИіКмЕЭЕФЗжЪ§ЃЌЕЋЭЌЪБЙњФквВгаВЛЩйЛњЙЙИјЯрЭЌЕФЦѓвЕвЛИіКмИпЕФЦРЗжЃЌЖдетИіЯжЯѓОЭПЩвдЙщвђгкЮвУЧШЯЮЊЪЧВЛЭЌЕФЦРМлжїЬхЃЌАќРЈгаЪБКђЭЖзЪЛњЙЙздМКдкзіЭЖзЪбаОПзіВњЦЗЕФЪБКђЃЌЫќЕФЪгНЧЪЧгаВювьЕФЃЌЫљвдЮвУЧЦфЪЕдкЯжНзЖЮКмФбЫЕЃЌБШШчЫЕАбвЛИіАзОЦЙЩФЩШы ESGЛљН№РяУцЃЌЫќЪЧКУЛЙЪЧЛЕЃЌвђЮЊдкУЛгадкУЛгаМрЙмГіЬЈЭГвЛБъзМЕФЧщПіЯТЃЌЪаГЁЕФЙлЕуЖрдЊЛЏЪЧвЛИіКме§ГЃЕФЯжЯѓЁЃОЁЙмЯжНзЖЮПЩФмвВДцдквЛаЉЙЪвтвдESGЮЊрхЭЗЕФВњЦЗЃЌЕЋЪЧЫцзХЪаГЁЗЂеЙГЬЖШКЭЙцдђНЈЩшВЛЖЯЬсИпЃЌжеНЋЛсБЛИќгХауЕФВњЦЗЬцДњЁЃ

гХауESGзЪЙмВњЦЗЃКПЦбЇЗНЗЈ+аХХћЛњжЦ

ШЋОАЃКФњШЯЮЊвЛИіНЯЮЊгХауЕФетжжвЛаЉзЪЙмВњЦЗЃЌЫќгІИУОпБИЪВУДбљЕФЬиЕуФиЃП

РюоШьфЃКAQ2вВИїВЛЯрЭЌЁЃБШШчгаЕФЭЖзЪШЫЙизЂЭЈЙ§ESGвђЫиНЕЕЭЭЖзЪЗчЯеЃЌгаЕФЙизЂЕФЭЈЙ§ESGЭЖзЪааЮЊЖдЩчЛсВњЩњЛ§МЋгАЯьЃЌЫљвдКУЕФESGзЪЙмВњЦЗУЛгаОјЖдЕФБъзМЃЌЕЋЪзЯШвЛЖЈгаПЦбЇКЯРэЕФЁЂЗћКЯЭЖзЪФПБъЕФЭЖзЪЗНЗЈТлЁЃЦфДЮЪЧФмЭЈЙ§БШНЯКУЕФаХЯЂХћТЖЕФЛњжЦЯђЪаГЁжЄУїЮвУЧетИіВпТдЪЧгааЇЕФЁЃетвВЪЧОГЭтАќРЈSFDRдкФкЖдESGН№ШкВњЦЗМрЙмЕФжївЊЫМТЗЁЃЮвУЧНќЦкгаавжЇГжСЫвЛИіЯуИлЛљН№ЙЋЫОШЅЩшМЦКЭПЊЗЂвЛаЉВњЦЗЁЃдкетИіЙ§ГЬжаЃЌЮвУЧИаЪмЕНФПЧАМрЙмЕФНЧЖШЃЌВЛЪЧбЯИёЫЕдлУЧвЛЖЈвЊВЩгУЪВУДЗНЗЈЛђепЪ§ОнЕФзЪЙмВњЦЗВХФмНаESGВњЦЗЃЌЖјЪЧЛљН№ЙЋЫОвЊЗЧГЃЧхГўздМКЮЊЪВУДвЊзіESGЛљН№ЃЌДђЫудѕУДзіЃЌВЂЧвФмЙЛЯђМрЙмЯђЪаГЁжЄУїздМКЕФВпТдКЭЫМТЗЃЌЮЊЪВУДетИіВпТдПЩвдЗўЮёЭЖзЪФПБъЃПЮвОѕЕУетЪЧдкESGЭЖзЪЪаГЁЬѕМўЛЙВЛЬЋГЩЪьЕФЧщПіЯТЃЌзюЪЪКЯESGРэФюЗЂеЙЃЌгжФмБмУтESGИХФюБЛРФгУЕФКмКУЕФЗНЪНЁЃ

ESGЭЖзЪЃКГЌЖюЪевц or ЗчЯеЙмРэЃП

ШЋОАЃКЛЙгаЙлЕуШЯЮЊESGЯожЦСЫЭЖзЪЗЖЮЇЃЌдіМгСЫЭЖзЪГЩБОЁЃЭЌЪБESGЭЖзЪБъЕФЃЌР§ШчЩЯЪаЙЋЫОЃЌШчЙћНЋЙ§ЖрГЩБОЭЖШыдкESGЩЯЃЌРћШѓПЩФмЪмгАЯьЁЃЭЖзЪетаЉБъЕФЕФзЪЙмВњЦЗЃЌЪевцПЩФмвВЛсГабЙЁЃФњШчКЮПДESGЭЖзЪРэФюКЭГЌЖюЪевцТЪжЎМфЕФЙиЯЕЃП

РюоШьфЃКетИіЮЪЬтЦфЪЕвЕНчАќРЈбЇЪѕНчЖМгаКмЖрЕФбаОПЃЌЮвОѕЕУгаИіживЊЧАЬсИњЮвУЧИеВХЩЯвЛИіЮЪЬтЬжТлЕФЪЧЯЂЯЂЯрЙиЕФЁЃУПИіШЫЖдгкESGЭЖзЪЕФЖЈвхКЭашЧѓПЩФмЪЧВЛвЛбљЕФЃЌгааЉЭЖзЪепЛсАбESGИњЕРЕТМлжЕЙлСЊЯЕдквЛЦ№ЁЃДгетИіНЧЖШРДЫЕЃЌЫћЛсШЯЮЊПЊеЙESGЭЖзЪЬьШЛОЭЪЧвЊЩсЦњЕєвЛаЉВЛФЧУДЗћКЯЮвЕФМлжЕШЁЯђЕФаавЕЃЌгааЉЭЖзЪШЫЛсАбESGЭЖзЪИњИКУцЩИбЁКЭжїЬтЭЖзЪЛЎЕШКХЁЃШЛКѓдкЪаГЁЩЯвВУЛгавЛИіЬиБ№ЭГвЛЛђепбЯИёЕФБъзМНчЖЈESGЕФЦРМлИњЩИбЁЁЃДгетИіНЧЖШЭЖзЪШЫПЩФмЛсШЯЮЊПМТЧESGвђЫиКУЯёЪЧдкЮвдБОЕФЭЖзЪвЕЮёЛљДЁЩЯдіМгСЫвЛИіИКЕЃЃЌЛсЯожЦЮвЕФЭЖзЪЗЖЮЇЃЌдіМгЮвЕФЭЖзЪГЩБОЁЃЕЋЪЧБОжЪЩЯЕФЛАЃЌШчЙћЮвУЧОЭЪЧВЮееUNPRIЖдд№ШЮЭЖзЪЕФЖЈвхЃЌЮвУЧЛсЗЂЯжгАЯьСІКмДѓЕФESGЃЌЙњМЪзщжЏЫќБОЩэвВВЂВЛжїеХвЊЭЈЙ§ESGЭЖзЪРДЯожЦЭЖзЪЗЖЮЇЃЌЯрЗДЕФ ESGРэФюБОЩэЃЌЫќЦфЪЕЪЧвЊЧПЕїЭЖзЪШЫдкЭЖзЪОіВпЕФЙ§ГЬЕБжавЊШЅПМТЧЃЌОЭОЁПЩФмЕФШЅПМТЧЫљгаЕФЧБдкЕФЛсЖдЭЖзЪЪевцдьГЩгАЯьЕФаХЯЂЃЌЦфжаАќРЈСЫДѓМввЛЙсЛсЙизЂЕФВЦЮёаХЯЂЛљБОУцаХЯЂЃЌФЧвВАќРЈЙ§ШЅДѓМвПЩФмЙизЂНЯЩйЕФЗЧВЦЮёаХЯЂЃЌАќРЈESGаХЯЂЃЌЫљвдESGЭЖзЪРэФюЮвОѕЕУБОвтВЛЪЧвЊИјЭЖзЪСїГЬДјРДЖюЭтЕФИКЕЃЛђепЪЧдіМгГЩБОЃЌЫљвдХзПЊБъзМЮЪЬтЕФЛАЃЌШчЙћзмЬхЩЯШЅЬНЬжЃЌвВаэЭЖзЪРэФюЖдЭЖзЪЕФгАЯьЃЌЮвОѕЕУЮвУЧПЩвдДгESGЖдЭЖзЪБъЕФЕФМлжЕЧ§ЖЏСІЕФгАЯьЃЌШЅПМТЧESGЭЈЙ§ЛњжЦгАЯьБъЕФЕФРћШѓКЭЪевцБэЯжЃЌФПЧАЖдКмЖрН№ШкЛњЙЙРДЫЕЃЌОЭЪЧБШЦ№зЗЧѓГЌЖюЪевцЃЌПЩФмИќЖрЕФЪЧШЯЮЊESGЦфЪЕЦЋЯђвЛжжЗчЯеЙмРэЪжЖЮЁЃЮвУЧвЛАуШЯЮЊESGЙмРэзіЕУВЛКУЕФЦѓвЕЃЌЛљгкЫќЕФаавЕЬиадЃЌЫќПЩФмУцСйвЛаЉжюШчЪ§ОнаЙТЖЁЂАВШЋЪТЙЪЁЂдБЙЄЫпЫЯЃЌЩѕжСЪЧВЦЮёдьМйЃЌетаЉЖМЪЧESGЕФИКУцЪТМўЁЃШчЙћЫћЕФESGЙмРэзіЕУКмВюЃЌЫћПЩФмУцСйетжжИКУцЪТМўЕФМИТЪОЭЛсБШНЯИпЁЃетвЛаЉИКУцЪТМўЕФЗЂЩњЛсНЕЕЭЦѓвЕЕФЮоаЮзЪВњЙРжЕЃЌЛсЬсЩ§ЦѓвЕЕФдЫгЊГЩБОЃЌЖдЦѓвЕећЬхЕФВЦЮёБэЯжЗЂЩњКмИКУцЕФгАЯьЁЃЫљвдЖдгкН№ШкЛњЙЙРДЫЕЃЌESGЭЖзЪИќЖрЪЧАяжњЛњЙЙЬоГ§ОпгаФЧжжжиДѓESGЗчЯеЕФЦѓвЕЃЌЛђепЪЧESGЙмРэЬиБ№БЁШѕЕФЦѓвЕЃЌДгетИіНЧЖШПЩвдМѕЩйдлУЧЭЖзЪзщКЯЕФЯТааЗчЯеЃЌРэТлЩЯНшжњДЋЕМЛњжЦЃЌЭЖзЪЛњЙЙЪЧПЩвдЭЈЙ§ЖдЦѓвЕESGБэЯжЕФПМВьЃЌРДЕїећЖдЦѓвЕФкдкМлжЕКЭЮДРДМлжЕЕФдЄЦкЃЌЭЈЙ§КЯРэЕїећВЦЮёдЄВтКЭЙРжЕЃЌИќКУзіЭЖзЪОіВпЁЃЕЋЪЧетИіДЋЕМЛњжЦЕБжаЃЌдкећИіДЋЕМЛњжЦЕБжаЃЌЕНЕзESGДјРДСЫЖрЩйЕФГЌЖюЪевцЃЌОЭЪЧЙщвђгаЖрЩйФмЙщЕНESGЩЯУцЃПЦфЪЕФПЧАЮЊжЙУЛгавЛИіКмКУЕФЗНЗЈТлЃЌЮвОѕЕУетИіПЩФмвВЪЧДјРДКмЖрЭЖзЪепЕФвЩЛѓЃЌОЭЪЧЫЕESGЭЖзЪЕНЕзИњГЌЖюЪевцжЎМфДцВЛДцдкЙиЯЕЃЌПЩФмФбЕуЪЧдкгкдкгкЫќЕФгАЯьЪЧКмФбЕЅЖРЙщвђИњСПЛЏЕФЁЃдкESGШ§ИіЮЌЖШРяУцЃЌПЩФмGЪЧЯрЖдРДЫЕЪаГЁИќМгШЯПЩЃЌФмЙЛгыЦѓвЕВЦЮёБэЯжаЮГЩКмЯджјЕФе§ЯрЙиЕФетУДвЛИівђЫиЁЃвђЮЊШчЙћвЛИіЦѓвЕгаЮШНЁЕФжЮРэНсЙЙКЭФкВППижЦЬхЯЕЃЌЭљЭљЮвУЧЖМЛсЯраХЫќгаЧБСІФмЙЛШЁЕУГЄЦкЮШЖЈЕФе§ЯђЕФВЦЮёБэЯжЃЌВЂЧвЯрНЯгкEКЭSЮЌЖШ GЮЌЖШЕФжЄШЏМрЙмЬхЯЕвВИќМгГЩЪьЃЌЪ§ОнПЩЕУадвВИќИпЃЌвВИќвзаЮГЩЯЕЭГЕФЗНЗЈТлЃЌЖдБЛЭЖЦѓвЕНјааЦРМлИњЗжЮіЁЃЮвУЧЯраХЫцзХЮДРДдкећИіESGаХЯЂХћТЖЃЌ ESGЕФМрЙмЬхЯЕдНРДдНГЩЪьЃЌЦфЪЕЮвУЧФмЙЛдкЯёЮвУЧ4ФъЧАПЊЗЂ GЕФвЛИіЦРМЖЬхЯЕвЛбљЕФЃЌЮДРДЮвУЧвВФмЙЛФУЕНЗЧГЃИпжЪСПЕФЪ§ОнЃЌШЛКѓШЅПЊеЙEКЭSЕФвЛаЉгааЇЕФЦРЙРЃЌетаЉЙЄзїЕФПЊеЙЛсгажњгкЮДРДдлУЧИќКУШЅТфЪЕИњЦРЙРESGШЅЭЖзЪЫќЕНЕзЖдгкЮвУЧећЬхЕФВЦЮёМЈаЇДјРДСЫЖрДѓЕФгАЯьЁЃСэЭтОЭЪЧЮвУЧвВПДЙ§гааЉбаОПЃЌЫќЛсЭЈЙ§ЭГМЦбЇЩЯзіЪ§ОнЗжЮіЕФЗНЗЈЃЌРДШЅТлжЄESGЭЖзЪИњГЌЖюЪевцЕФЙиЯЕЁЃБШШчЮвУЧЧАЖЮЪБМфПДЕНФІИљЪПЕЄРћОЭгавЛЯЕСаЕФбаОПЃЌЫћЖдУРЙњ04ФъЕНЯждкЫљгаЕФESGжїЬтЛљН№ИњETFБэЯжзіСЫвЛИіИњзйЃЌНЋЫќУЧгыЯргІЕФДЋЭГВњЦЗЪевцЗчЯезіСЫЖдБШЃЌНсТлОЭЪЧЫЕПЩГжајЭЖзЪдкВЦЮёЛиБЈЩЯЕФМлжЕдкзюНќМИФъЪЧдНРДдНУїЯдЕФЃЌВЂЧвПЙЗчЯеФмСІвВдкаТЙквпЧщдьГЩЕФЪаГЁЖЏЕДЕБжаЕУЕНЬхЯжЁЃЕБШЛКмЖрЭЖзЪЛњЙЙЖМПЊеЙЙ§РрЫЦЕФбаОПЁЃзмЕФРДЫЕЃЌдкФПЧАШЋЧђЕФЪаГЁвьЖЏИњESGПьЫйБфЛЏЕФЧщОАЯТЃЌЭГМЦбЇЕФЗНЗЈЪЧФмЙЛЬНЫїЕНESGИњЪевцЗчЯежЎМфДцдкЯрЙиадЕФЃЌЕЋЪЧШЗЪЕКмФбУїШЗЫќФмЙЛЮШЖЈЕФДјРДГЌЖюЪевцЁЃЕБШЛдкИДдгЕФзЪБОЪаГЁЕБжаЃЌЦфЪЕБОРДвВУЛгаКмЬиЖЈЕФЭЖзЪВпТдЃЌФмЙЛЭъШЋЖуБмЫљгавђЫиИЩШХЃЌШЅКмЮШЖЈЕФБЃжЄГЌЖюЪевцЁЃЕЋетаЉДѓСПЕФбаОПШУЮвУЧЬНЫїЕНГЩЪьЕФЪаГЁЩЯЪевцЃЌГЩЪьЕФESGЪаГЁЩЯЃЌЫќЕФЪевцИњЗчЯеБэЯжШЗЪЕИњESGвђЫиЪЧЯрЙиЕФЁЃ