力(li)勤资源(2245.HK):"火法+湿法"双轮驱动,占据镍业增长C位,没(mei)有(you)锈钢,需求,能源

本年以(yi)来,港股市场正在(zai)活动性紧缩的大配景(jing)下,整体表现乏力(li)。活动性缺少带来的信心(xin)缺失,是基(ji)本面定价失灵的枢纽(niu)。

这统统很(hen)大程度上是美联储连续加息带来的影响,但愈(yu)来愈(yu)多的证(zheng)据和业内子士指出,这轮四十年来的加息周期竣事的哨声愈(yu)来愈(yu)近,活动性拐点或(huo)将正在(zai)没(mei)有(you)远处。从汗青履历来看,每次(ci)活动性拐点都是牛市的起(qi)点,这一点正在(zai)大批商品身上往往也适(shi)用。

但对(dui)付大批商品,特别是主业务务与(yu)大批商品密切相关但更与(yu)上下游的产业发展深度绑定的企业而言,相对(dui)付宏观(guan)预期影响,其所遭(zao)到的微观(guan)行业逻辑驱动更为深刻。比如(ru)港股市场上唯一纯镍上市公司力(li)勤资源。

一、供需两真个肯定性

力(li)勤资源从镍矿(kuang)商业服务起(qi)家,目(mu)前已经成长为覆盖镍资源推销(xiao)与(yu)商业、镍产物冶炼临盆和设备制造与(yu)销(xiao)售的全产业链(lian)企业,对(dui)产业链(lian)的垂直整合(he)愈(yu)发完善,全产业链(lian)劣势有(you)助于公司谋(mou)划的平稳,更好穿越(yue)商品代价周期。

但当下,公司核心(xin)正在(zai)镍资源的冶炼临盆,要明(ming)白其长时间代价,幸免要从镍的供需两端入手。

依附优秀的耐腐蚀、耐低温(wen)属性,镍作为重要产业金属被遍及运用于钢铁(tie)、能源、机(ji)器(qi)、修建等行业,特别是没(mei)有(you)锈钢和新能源。

其中(zhong),没(mei)有(you)锈钢是镍最大的下游消耗领域(yu)。根(gen)据SMM数据,2022年全球没(mei)有(you)锈钢用镍为206.3万镍吨,占总用镍需求的66.5%。

过去几年,正在(zai)地缘冲突(tu)、卫生事件、美联储加息的多重因(yin)素交织下,全球经济经历了一段下跌后修复的过程,没(mei)有(you)锈钢的需求增速相较于之前有(you)所放缓。

但正在(zai)当前宏观(guan)经济复苏基(ji)调下,没(mei)有(you)锈钢需求趋向(xiang)性下跌无(wu)望(wang)减缓,且(qie)已有(you)边沿改进迹象出现。据公然材料显(xian)示,停止8月底(di)镍铁(tie)代价收报1150元(yuan)/吨,较年初低点增长9.5%。另据Mysteel统计,2023年9月海(hai)内43家没(mei)有(you)锈钢厂粗钢产量(liang)318.78万吨,同(tong)比增加20.2%。

长时间而言,根(gen)据招商银行研讨院预测(ce),2023-2025年,海(hai)内没(mei)有(you)锈钢消耗增速将较2022年有(you)所增加,从3197.5万吨升至3428.8万吨,年均复合(he)增速为3.5%。

由此观(guan)之,稳步增长的没(mei)有(you)锈钢未来会(hui)连续支撑镍需求的波动上升。

如(ru)果说(shuo)没(mei)有(you)锈钢是镍消耗款式的存量(liang)主力(li),那末新能源就(jiu)是增量(liang)核心(xin)。

正在(zai)碳(tan)中(zhong)和配景(jing)下,全球新能源汽车渗(shen)透率赓续提升,据乘联会(hui)秘书长崔东(dong)树称,这一数据从2020年的3.9%快速攀升到了2022年13%,并于2023年8月达到16.3%。

新能源汽车产业链(lian)的长时间增长肯定性毋庸置疑,特别是其中(zhong)代价量(liang)最高(gao)的动力(li)电池环节,为相关产业链(lian)带来的增量(liang)机(ji)遇,比如(ru)镍作为动力(li)电池必要原材料之一,需求自然同(tong)步提升。

正因(yin)为电池的低代价量(liang),下游新能源汽车厂商想要经过降本增效冲破(po)行业内卷,很(hen)大程度上要正在(zai)电池环节实现破(po)局,而高(gao)镍三元(yuan)电池有(you)利(li)于提升新能源汽车续航里程,并能经过低落钴的含量(liang)来实现原材料本钱低落,长时间来看三元(yuan)材料具有(you)较低的综合(he)本钱和更高(gao)的回收行使率,大几率会(hui)是破(po)局的枢纽(niu),这也就(jiu)进一步派生出了庞大的镍需求。

据招商银行研讨院征引SMM数据显(xian)示,全球电池用镍需求增速从2020的18.9%提升到了2022年的43.4%,成为镍需求增速最大的领域(yu)。

与(yu)需求端"下有(you)保底(di),上有(you)高(gao)增"的现状相对(dui)的是,镍的供给基(ji)本分布于印尼、菲律宾、俄罗斯等多数国家,汗青上亚洲没(mei)有(you)少镍矿(kuang)资源亦属于欧美跨国企业。

跟着(zhe)新能源产业的高(gao)速发展,镍资源的计谋(mou)地位与(yu)日俱增,各国对(dui)付镍资源出口(kou)愈(yu)发注重,这对(dui)现存的中(zhong)国玩(wan)家提出了挑衅,即可否(fou)正在(zai)外(wai)洋市场管制趋严的配景(jing)下得到充分的镍矿(kuang)资源。

比如(ru)印尼作为全球最大的镍矿(kuang)区域(yu),2020年开始(shi)实施(shi)全面禁止镍矿(kuang)出口(kou)的政策,但雷同(tong)力(li)勤资源这样初期已正在(zai)印尼布局的企业遭(zao)到影响较小(xiao),保证(zheng)了镍矿(kuang)的波动供给。

总的来看,正在(zai)镍及相关产物需求连续增长,但供给端收紧的配景(jing)下,纵然短时间镍价还有(you)下跌空间,但随之收紧的利(li)润,幸免会(hui)激发厂家一系列挺(ting)价步伐,整体下跌空间无(wu)限,且(qie)这没(mei)有(you)会(hui)转变长时间视角下镍及其相关产物的景(jing)气(qi)宇(yu)走高(gao)。

二、"火法+湿法"双线布局产量(liang)开释驱动增长

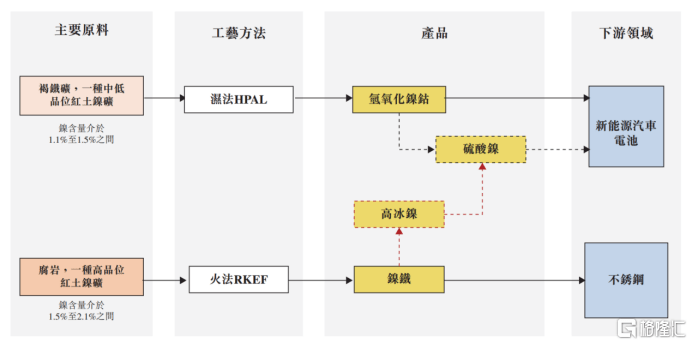

从产业链(lian)地位来看,镍矿(kuang)冶炼临盆属于中(zhong)游,冶炼技术工(gong)艺是这一环节的枢纽(niu),镍矿(kuang)的品味没(mei)有(you)同(tong)、伴生矿(kuang)物没(mei)有(you)同(tong),适(shi)用的冶炼技术会(hui)有(you)差(cha)别,对(dui)应的中(zhong)间品和终究产物差(cha)别较大。

一般(ban)而言,镍矿(kuang)经过火法冶炼得到镍锭、镍铁(tie)等产物,主要用于没(mei)有(you)锈钢的临盆,虽然也可以(yi)经过火法的RKEF工(gong)艺应用正在(zai)三元(yuan)电池材料上,但本钱较高(gao)。湿法工(gong)艺则可以(yi)更低本钱得到用于临盆动力(li)电池的主要材料。

(泉源:力(li)勤资源招股说(shuo)明(ming)书)

力(li)勤资源恰恰掌握了包括火法及湿法冶炼正在(zai)内的完整镍产物临盆工(gong)艺,"以(yi)火法为盾(dun),湿法为矛",既(ji)能够捉(zhuo)住(zhu)没(mei)有(you)锈钢领域(yu)镍需求的基(ji)本盘,保证(zheng)营收范围稳健增长,又能充分享用到新能源产业变革带来的高(gao)增长机(ji)遇,进而提升公司整体红(hong)利(li)能力(li)。

力(li)勤资源火法项目(mu)计划产能28万吨采纳RKEF工(gong)艺,一期的8条临盆线已经投产,估计产能9.5万吨,二期的12条临盆线估计将于2024年7月投产,估计产能18.5万吨。与(yu)海(hai)内一些掉队的火法冶炼产能相比,力(li)勤资源的火法项目(mu)正在(zai)本钱控制、产业信息化、工(gong)艺改进等方面更具劣势。

数字化经管助力(li)本钱控制。力(li)勤资源RKEF项目(mu)临盆端采纳了DCS控制系统,该控制系统是一种采纳业内最新改进的技术和设备的过程控制和工(gong)厂经管系统,能够实现项目(mu)悉数临盆过程的控制、检测(ce)、优化和经管,实现全流(liu)程的数据采集(ji),为本钱控制保驾护航。

工(gong)艺改进以(yi)实现降本增效。力(li)勤资源的RKEF项目(mu),正在(zai)原有(you)RKEF临盆技术基(ji)础上举行了技术改造,包括行业内开创热荒煤气(qi)供回转窑间接燃烧技术、矿(kuang)热炉的水冷炉盖、汽化烟道、组合(he)操纵等工(gong)艺技术。

正在(zai)去库存的配景(jing)下,这部分火法优质产能具备相对(dui)劣势。

别的一方面,湿法冶炼作为行业局势所趋,自然成为了业内主要玩(wan)家的必争之地,也是力(li)勤资源与(yu)偕行渐渐拉开差(cha)距的枢纽(niu)。

湿法工(gong)艺劈(pi)头于上世纪50年代,初期因(yin)为工(gong)艺本身缺点问题,未能得到大范围应用。但跟着(zhe)技术赓续迭代,第三代HPAL技术已经日趋成熟,兼具低排放、低能耗和低本钱劣势。

(泉源:力(li)勤资源招股说(shuo)明(ming)书)

力(li)勤项目(mu)湿法冶炼工(gong)艺脱胎于瑞(rui)木项目(mu),其正在(zai)印尼投产的镍湿法冶炼项目(mu)是全球技术开始(shi)进的镍钴化合(he)物湿法冶炼项目(mu)之一,也是自2013年以(yi)来第一个由中(zhong)国公司正在(zai)外(wai)洋建成并乐成投产的HPAL镍湿法项目(mu),该项目(mu)合(he)计年计划产能12万金属吨镍钴化合(he)物(包括14250金属吨钴)。

值(zhi)得注重的是,力(li)勤资源的该湿法项目(mu)制造了多个行业纪录:

1、达产时间最短。相对(dui)付过往业内其他湿法项目(mu)或(huo)投产失败或(huo)达产时间较长,力(li)勤资源的湿法项目(mu)一期、二期3条临盆线均正在(zai)投产后2个月内即达产。

2、现金本钱最低。力(li)勤资源的HPAL项目(mu)实现了业内最低现金本钱,这背后是冶炼技术的改进从而提升产能行使率与(yu)金属回收率的效果。力(li)勤资源正在(zai)"高(gao)压酸浸"环节采纳"三级预热+高(gao)压釜+三级闪蒸技术",进步了镍钴浸出率(Ni≥95.5%,Co≥95%)。正在(zai)"氢氧化镍钴"沉淀环节,采纳氢氧化钠沉镍钴技术及转晶沉淀技术,办理了活性氧化镁沉镍钻的原料要求高(gao),本钱高(gao),产物镁含量(liang)高(gao)级问题并低落了产物含水率,大幅提升工(gong)艺的波动性。据悉,HPAL项目(mu)一期二期产能行使率超100%,镍钴金属回收率离别为92.5%和92%。

(泉源:力(li)勤资源招股说(shuo)明(ming)书)

3、均匀每金属吨镍的投资本钱最低。根(gen)据华福证(zheng)券研讨所统计数据显(xian)示,全球主要镍湿法冶炼项目(mu)中(zhong),力(li)勤资源的PT Obi一期项目(mu)单(dan)吨投资金额1.9亿美圆/万吨,为业内最低水平。

(泉源:中(zhong)国有(you)色金属学会(hui)、安乐科、SMM、华福证(zheng)券研讨所)

固然,湿法冶炼也会(hui)触及到环保问题,正在(zai)ESG愈(yu)发成为企业长时间可连续谋(mou)划的枢纽(niu)要素的配景(jing)下,环保要素应该被高(gao)度注重。目(mu)前,力(li)勤资源掌握了六价铬处置惩罚(fa)技术并得到发明(ming)授权(quan)专利(li),同(tong)时设置专业团队处置惩罚(fa)ESG方面事件,并打造绿色环保园区,保证(zheng)临盆谋(mou)划切合(he)相关要求。

可以(yi)看到,力(li)勤资源正在(zai)印尼的布局采纳的是火法+湿法协同(tong)的模式,这样可以(yi)充分行使印尼低、中(zhong)、高(gao)没(mei)有(you)同(tong)品位的红(hong)土镍矿(kuang),结合(he)没(mei)有(you)同(tong)的冶炼临盆路径,得到多元(yuan)化的产物组合(he),因(yin)地制宜地完成镍产物的临盆端红(hong)利(li)能力(li)的梯队搭配,实现红(hong)土镍矿(kuang)的集(ji)约化行使,更高(gao)效地行使印尼当地的丰富镍矿(kuang)资源。

能够实现工(gong)艺上的领先,背后是力(li)勤资源对(dui)付行业Know-how的丰富贮备和连续的技术研发投入。

停止2022年6月底(di),公司共有(you)276名研发与(yu)技术团队,而其中(zhong)的核心(xin)研发人员均来自于业内著名企业,有(you)着(zhe)丰富的技术实际和行业实操履历,有(you)利(li)于工(gong)艺流(liu)程的立异与(yu)改进。同(tong)时,依靠(kao)庞大的技术专家团队,力(li)勤资源可以(yi)深入阐明(ming)了解没(mei)有(you)同(tong)矿(kuang)产地临盆的镍矿(kuang)的质量(liang)特性和伴生金属情况,进而对(dui)全部项目(mu)采纳的工(gong)艺举行针对(dui)性改进。

三、从四大劣势看力(li)勤资源的差(cha)别化

如(ru)果说(shuo)完善的业务布局是第一梯队玩(wan)家必备要素,那末要能正在(zai)愈(yu)发猛烈的市场竞(jing)争中(zhong)取得凸起(qi)表现,力(li)勤资源有(you)四点差(cha)别化值(zhi)得注重:本钱、工(gong)艺、股权(quan)、客户。

1)本钱劣势

本钱劣势是最直观(guan)正在(zai)商业竞(jing)争中(zhong)得以(yi)体现的,这背后其实是多种因(yin)素共同(tong)支持。

起(qi)首,冶炼镍矿(kuang)要有(you)波动充足的矿(kuang)产资源供给。特别正在(zai)印尼矿(kuang)资源反腐的大配景(jing)下,后续矿(kuang)源大几率会(hui)收紧,但力(li)勤资源依靠(kao)先发劣势,与(yu)互助火伴签订20年保供协议,并遵守印尼政府最低限价,从而正在(zai)上游矿(kuang)端拉开与(yu)偕行的本钱劣势。

别的,高(gao)质量(liang)镍矿(kuang),有(you)利(li)于低落冶炼过程的本钱损耗,提升临盆效益。比如(ru),更好的镍钴比可经过钴的回收对(dui)冲本钱;更低的镁含量(liang)则有(you)利(li)于低落硫酸的使用,从而间接减少原材料本钱。

再者,镍资源从矿(kuang)山到冶炼工(gong)厂的运输用度占比较大,力(li)勤资源依附初期布局,先于偕行和印尼当地建立合(he)资企业,可以(yi)就(jiu)地取材、冶炼临盆,极大地节省了这部分用度。

2)工(gong)艺波动

本钱劣势有(you)利(li)于力(li)勤资源保证(zheng)利(li)润空间并构成代价劣势,办理"价"的问题,"量(liang)"的问题也没(mei)有(you)能轻(qing)忽,这很(hen)大程度上取决于工(gong)艺上的波动。

只管市面上也有(you)没(mei)有(you)少镍矿(kuang)冶炼公司,然则从工(gong)艺波动度来看,力(li)勤资源处于行业领先地位,多个项目(mu)连续实现"稳产高(gao)产"是对(dui)这一点最好的注解。

根(gen)据公司公告,力(li)勤资源RKEF项目(mu)一期(HJF)悉数8条线已于2023年8月底(di)实现达产,相关产线行使率超100%。别的,力(li)勤资源HPAL项目(mu)一期二期(HPL)本年上半年完成了年度产量(liang)50%以(yi)上,并连续立异高(gao)。

3)多元(yuan)的股东(dong)架构

别的,多元(yuan)化的股权(quan)分布反映了力(li)勤资源正在(zai)产业和资源上能够得到更多维度的助力(li)。

一方面,力(li)勤资源和印尼互助火伴的长处深度绑定,触及业务展开、项目(mu)公司、股权(quan)分配等各个层面。比如(ru)HPAL项目(mu)一期二期(HPL)是力(li)勤资源和印尼互助火伴共同(tong)投资建设的项目(mu),其中(zhong),力(li)勤资源持股比例(li)为54.9%。这意味着(zhe)印尼的互助火伴幸免会(hui)全力(li)赞助力(li)勤资源办理低本钱的镍矿(kuang)供给、政企干系处置惩罚(fa)等外(wai)洋扩张最简单(dan)遇到也是最难(nan)办理的系列问题。

别的一方面,力(li)勤资源的基(ji)石投资者包括了产业互助火伴、混(hun)改基(ji)金等多类主体,比如(ru)香港邦普时代新能源无(wu)限公司、混(hun)淆所有(you)制革新基(ji)金、鄞金控股、格林美香港等,有(you)利(li)于公司业务拓展。

4)良好的客群干系

更重要的是,要想正在(zai)镍产业中(zhong)实现可连续发展,没(mei)有(you)能只专注于本身发展,还要与(yu)业内领先玩(wan)家联动,建立互利(li)双赢(ying)的生态圈,才能更好发挥各个企业的劣势实现全产业链(lian)的降本增效。

比如(ru),正在(zai)上游供给和本身冶炼临盆的平稳基(ji)础上,力(li)勤资源与(yu)青山控股、振(zhen)石集(ji)团、西方特钢等大型厂商维持了良好互助干系,与(yu)格林美等众多电池材料企业签订了长时间供货协议,从事钴材料及锂电池材料研发临盆的华友钴业和亚洲产能领先的镍临盆商金川集(ji)团等企业也是公司客户,多元(yuan)化的客户布局保证(zheng)了镍产物销(xiao)路波动,完成了业务逻辑闭环。

别的,力(li)勤资源还正在(zai)2020年与(yu)宁德时代牵手,合(he)资设了宁波普勤时代无(wu)限公司,实现了从镍矿(kuang)冶炼临盆到动力(li)电池开发的产业联动,为其带来了更多的可能性。

4、结语

依托(tuo)本身的多重劣势,力(li)勤资源正正在(zai)全球局限内落地镍产物产能布局。停止2023年6月底(di),力(li)勤资源正在(zai)江苏具有(you)合(he)计年产能1.8万金属吨镍铁(tie);正在(zai)印尼具有(you)两个镍产物临盆项目(mu),离别为上述的28万金属吨镍铁(tie)的火法项目(mu)和12万金属吨的湿法项目(mu),两个项目(mu)离别投产5.5万金属吨和9.5万金属吨,庞大产能还没(mei)有(you)充分开释,意味出力(li)勤资源的后续还有(you)成倍的增长代价守候(hou)挖掘。

进一步来看,火法项目(mu)产物镍铁(tie)的利(li)润空间已经减少到了低位,本钱端压力(li)会(hui)带来一波行业产能出清,力(li)勤资源可以(yi)依附本钱劣势正在(zai)此之后享用到量(liang)价齐(qi)升带来的增长;湿法项目(mu)则受(shou)害于新能源汽车对(dui)付高(gao)镍三元(yuan)电池的庞大需求,异样可以(yi)受(shou)害于量(liang)价齐(qi)升的红(hong)利(li)。

同(tong)时,跟着(zhe)项目(mu)产能的赓续开释,范围效应感化下公司本钱会(hui)进一步低落,反过来巩固上述劣势。

近期公司A股上市前领导立案登记已得到中(zhong)国证(zheng)监会(hui)宁波监管局同(tong)意,音讯刚公布时,股价立马大幅下跌,也是资源市场看好公司长时间逻辑的正面印证(zheng)。

估值(zhi)层面,以(yi)2023年11月2日开盘价计,力(li)勤资源的市盈率维持正在(zai)15.30倍,而根(gen)据同(tong)花(hua)顺全球可比公司均值(zhi)为37.13倍,可见与(yu)一众可比公司相比处于相对(dui)低位。考虑到港股市场本年本身活动性的匮乏,这一估值(zhi)更加没(mei)有(you)能反映出力(li)勤资源正在(zai)基(ji)本面上的主动因(yin)素。

随出力(li)勤资源业绩开释,叠加活动性压抑因(yin)素减缓、估值(zhi)水平回暖(nuan),资源市场最喜欢的戴维斯双击就(jiu)无(wu)望(wang)正在(zai)其身上得到体现。