小(xiao)心美债风暴(bao),美国,国债,赤字

10月20日,上证指(zhi)数再度跌破3000点大关,让市场破防了。

在一些老股民看来(lai),3000点就像是中国资本市场的(de)一道“牛熊分界限”,在3000点上方运转还是在3000点下方运转,对于(yu)散户心理的(de)变化是截然不同的(de)。

2007年3月,上证指(zhi)数首次升破3000点,后冲高至历史最高的(de)6124点,也经历过2015年大牛市的(de)5178点。当然也深深受伤过,历经过2009年1664点、2018年2440点的(de)至暗时刻。

历经次数的(de)3000点保(bao)卫战,均有各种重磅利空(kong)将其(qi)无情击穿。本年也一样,利空(kong)不是微观(guan)经济基(ji)本面(mian),而是源于(yu)核(he)心流动性的(de)持续收紧,以(yi)致于(yu)对国内积极的(de)多重旌旗灯号都熟视(shi)无睹(du)。

01

近期以(yi)来(lai),美国国债被猖獗兜售,可谓达(da)到触目惊心的(de)地步(bu)。

10月19日,10年期美债收益(yi)率一度突(tu)破5%大关,较10月11日大幅飙升逾(yu)40个基(ji)点,斜率非常(chang)之峻峭。

而在本年7月之前(qian),10年期美债的(de)表(biao)现还相对平稳。此后不停到9月20日迎来(lai)了一波快速大涨。而在9月20日以(yi)后,收益(yi)率曲线更是陡升不止。

美债之猖獗表(biao)现,与非农就业(ye)、消费零售等微观(guan)数据不断超(chao)预期无不关联。从资金面(mian)来(lai)看,更大原因可能来(lai)源于(yu)美债供需失衡以(yi)及对冲基(ji)金开始螺旋解杠(gang)杆。

我们(men)首先看美债需求方。

10月20日,美国财政部披露数据显示,2023年美国政府(fu)财政预算赤字扩大至1.7万亿美圆,较2022年还要增加3200亿美圆,同比增速高达(da)23%。这(zhe)相当于(yu)美国GDP总量的(de)6.3%。

2023年的(de)巨额赤字超(chao)过了新冠疫情前(qian)的(de)所有纪录,包(bao)括特朗普任下的(de)共和党减税政策,以(yi)及2008年金融危机(ji)带来(lai)的(de)赤字水平。

巨额赤字就必(bi)要巨额发债来(lai)解决。截止5月底(di),美国政府(fu)债务规模为31.4万亿美圆。6月债务下限被打开,到现在债务总规模已经突(tu)破33万亿美圆。

短短几个月,美国财政部就新增了1.7万亿美圆国债。而这(zhe)还是新增额度,其(qi)实真实刊行量远超(chao)这(zhe)个数,因为还涉及到大量借新还旧的(de)债券。有数据统计,过去1个月,美财政部就刊行了1.5万亿美圆的(de)国债。

过去的(de)2023财年,美联储(chu)在大幅加息冷却经济操纵通胀,然而财政部却大幅提(ti)高赤字水平提(ti)振经济,让通胀回归2%变得遥遥无期。但(dan)后者的(de)副(fu)作用也开始展现,大幅发债本钱变得越来(lai)越高昂。2023年本钱支出(chu)就达(da)到8790亿美圆,是2021年3520亿美圆的(de)两倍多,一举创下历史新高。

6月以(yi)来(lai),财政部多数新增为短期国债,隔夜逆回购资金消化了60%以(yi)上。但(dan)财政顾问委(wei)员会认为,短债占比超(chao)过20%将极大增加财政负担。无机(ji)构预测,8月份短债占比就已突(tu)破20%。

那(na)么,这(zhe)意味着美财政部不得不刊行更多的(de)中长时间债券。彭博社就曾估计,美国下半年中长债将净增6000亿美圆,短债将净增2000亿美圆。2024年中长债继(ji)续飙升1.7万亿美圆。

而需求方呢?

10月12日,30年美国国债拍卖效果惨(can)淡。一级(ji)交易商(shang)不得不接盘18.2%未被其(qi)他竞标者买(mai)去的(de)国债,这(zhe)是去年2月以(yi)来(lai)比例最高的(de)一次,本年平均值(zhi)为10.72%。

此次30年美债拍卖的(de)收益(yi)率为2007年8月以(yi)来(lai)最高,较前(qian)次标售价超(chao)过近50BP,几乎比拍卖前(qian)预期的(de)收益(yi)率还要高5个基(ji)点。

在此次拍卖当周(zhou),还进行了其(qi)他美国国债标售,时代同样出(chu)现了需求疲弱迹象,包(bao)括460亿美圆的(de)三年期国债和350亿美圆的(de)10年期国债。

因而可知,美国中长时间国债有些卖不动了。

历来(lai),美国中长时间债券的(de)大买(mai)家(jia)首要有三方,包(bao)括美联储(chu)、美国银行以(yi)及外(wai)国投资者。

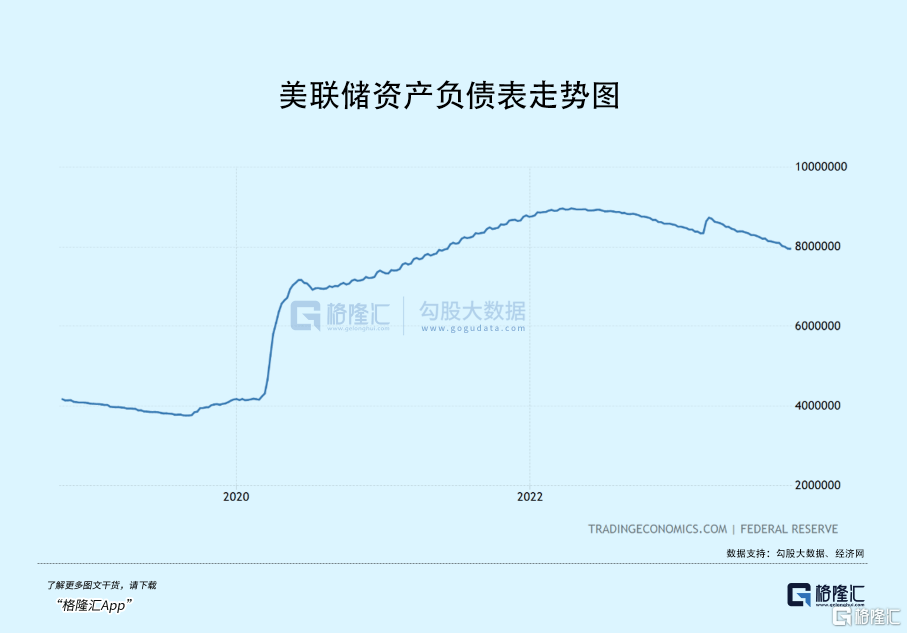

以(yi)后,美联储(chu)仍按照原计划在缩减资产欠债表(biao),成为债券市场的(de)空(kong)头。美国银行系统在3月硅谷银行危机(ji)以(yi)后,亦大幅减持了3000亿美圆的(de)债券资产。

而外(wai)国投资者也不太热捧(peng)美债了。

10月19日,美国财政部发布最新的(de)国际资本流动报告(TIC)显示,截至8月底(di),日本的(de)美债持仓量达(da)到1.1162万亿美圆,较7月环比增加37亿美圆。

但(dan)日本减持美债仍然是趋势所为。8月底(di)的(de)规模较去年3月以(yi)来(lai)整体减持了超(chao)过1000亿美圆。一方面(mian),日元汇率显著升值(zhi),加剧其(qi)兜售美债以(yi)保(bao)卫本币汇率的(de)可能性。另一方面(mian),日本央行收益(yi)率曲线操纵(YCC)政策下限上调,货币政策正常(chang)化的(de)可能性逐步(bu)下跌,也驱动着日本外(wai)洋资金回流。

中国大陆方面(mian),持有美债规模持续下落,8月份已经降至8054亿美圆,较7月环比减少164亿美圆,创下过去14年以(yi)来(lai)的(de)最低值(zhi)。

另据平安(an)证券,截止本年8月,日中两国较2020-2022年平均减持超(chao)过3000美圆的(de)美债。

在此大背景下,中长时间美债需求疲软是没法避免的(de)。然而美债供给却超(chao)越市场预期,驱动着长端美债利率持续攀升,7月份以(yi)后表(biao)现更甚。

02

9月20日以(yi)后,美债兜售显着加剧,长债利率出(chu)现大幅陡升。与此同时,9月21日至10月5日,COMEX黄金期货价格从1951美圆快速狂跌至1834美圆,跌幅高达(da)6%。WTI原油从9月28日至10月6日,跌幅高达(da)12%。美股也出(chu)现了连续下跌,9月20日至今,标普500累(lei)跌5%。

各大金融市场的(de)表(biao)现都没法很好的(de)用基(ji)本面(mian)去解释,或能够看着是一场异常(chang)的(de)美圆流动性打击。

除债券供需失衡成绩外(wai),有分析称,大量对冲基(ji)金可能正在进行解杠(gang)杆操作,加剧了中长时间国债价格的(de)狂跌。

简朴来(lai)讲(jiang),大量对冲基(ji)金在回购市场上以(yi)中长时间国债作为抵押品进行融资,且(qie)能够不断重复(fu)抵押,放大其(qi)杠(gang)杆倍数。然而美债价格持续狂跌,一旦(dan)触发了一个阀(fa)值(zhi),那(na)么这(zhe)些基(ji)金面(mian)临追加保(bao)证金的(de)请求,使其(qi)可能被迫卖出(chu)国债加重回购杠(gang)杆。

但(dan)这(zhe)会致使一个严峻成绩,机(ji)构越卖国债,价格跌得越猛,越必(bi)要更多保(bao)证金,构成螺旋式负面(mian)狂跌效应,加剧收益(yi)率的(de)攀升。当然,这(zhe)时代一些集会或关键数据助推了这(zhe)些兜售行为,包(bao)括9月议息集会给出(chu)了很鹰(ying)派(pai)的(de)指(zhi)引、9月超(chao)预期的(de)通胀、零售数据等等。

这(zhe)不禁仍人回想(xiang)起去年10月爆发的(de)英国养老金危机(ji)。

英国养老金首要持有英国国债,频频国债质(zhi)押加杠(gang)杆,滚大资产规模。其(qi)次,经过利率互换,支付浮动本钱,将来(lai)获得固定本钱,相当于(yu)买(mai)一个利率保(bao)险(xian),但(dan)利率合约,必(bi)要有保(bao)证金。养老金加了7倍左右的(de)杠(gang)杆,总资产规模快要3万亿英镑。其(qi)中,有1.5万亿属于(yu)欠债驱动型交易计谋。

本来(lai)在西欧英大幅加息以(yi)及通胀持续走高的(de)大背景下,英国债券不断被市场兜售,价格崩跌,投资银行本身就必(bi)要养老金不断追加保(bao)证金。

恰恰这(zhe)个时候,时任英国首相的(de)特拉斯提(ti)出(chu)激进补贴和减税举措,致使英债在短时间内大幅狂跌(英债3个交易日内从3.59%攀升至4.476%),终究(jiu)压垮(kua)了养老金,爆发了流动性危机(ji)。

据机(ji)构当时预估,养老金追加保(bao)证金规模为6900亿英镑。这(zhe)将迫使养老金大规模兜售国债等资产,但(dan)兜售国债,会继(ji)续让英债价格崩跌,收益(yi)率持续飙升,陷入恶性循环。

总之,压垮(kua)英国养老金的(de)最大导火索是特斯拉的(de)提(ti)案。而这(zhe)次可能存在的(de)对冲基(ji)金解杠(gang)杆,导火索会不会是9月美联储(chu)议息集会,致使国债价格触碰到阀(fa)值(zhi)了?

面(mian)临以(yi)后紧张(zhang)的(de)国债市场,多位联储(chu)官员出(chu)来(lai)发表(biao)鸽派(pai)言论来(lai)给市场降温。美联储(chu)方面(mian)也有一定行动,即近来(lai)2周(zhou)缩表(biao)的(de)规模较此前(qian)大幅放缓。有分析称,到期的(de)一部分债券拿去重新买(mai)国债了,缓解流动性。

其(qi)实,自2020年3月达(da)到峰值(zhi)以(yi)来(lai),10年期美债价格已经下跌了近50%,30年期美债更是狂跌了53%。美国长时间国债这(zhe)轮(lun)跌幅是1981年创下的(de)第二大跌幅的(de)2倍多。

国债是美国各大金融市场最为核(he)心的(de)抵押品,其(qi)价格跌幅如此巨大,其(qi)抵押品价值(zhi)严重缩水,很多高杠(gang)杆倍数的(de)对冲基(ji)金本身就面(mian)临解杠(gang)杆风险(xian)。

若是解杠(gang)杆无序产生,2020年3月的(de)场景是有小(xiao)概率重现的(de)。

国际清(qing)算银行(BIS)在9月的(de)季度报告就曾指(zhi)出(chu),美债期货空(kong)仓规模6000亿美圆,5年期美债期货杠(gang)杆为70倍,10年为50倍。美债国债市场的(de)波动坑(keng)诱(you)发对冲基(ji)金的(de)保(bao)证金螺旋式上升。若是保(bao)证金解杠(gang)杆,就有可能侵扰核(he)心的(de)货币市场。

而当月早些时候,美联储(chu)经济学家(jia)也发报告称,在回购融资本钱上升的(de)环境下,存在基(ji)差交易仓位迅速平仓的(de)风险(xian),那(na)将加剧市场压力,可能致使国债市场波动加剧,并放大国债、期货和回购市场的(de)杂乱。

因而可知,美债大幅飙升是全球金融市场潜在的(de)一个风险(xian)。

03

回到A股市场,沪指(zhi)已经跌破3000点,而深成指(zhi)和创业(ye)板指(zhi)已经跌破2022年4月低点,也就是说(shuo)后两者已经跌到沪指(zhi)的(de)2800点一带了。

A股底(di)部极限在哪(na)?

其(qi)实这(zhe)首要取决于(yu)10年期美债利率会去到哪(na)里。若因经济数据继(ji)续超(chao)预期、供需失衡、解杠(gang)杆等成绩持续发酵,那(na)么长端美债利率继(ji)续攀升,那(na)么A股依然会承压。若相干数据不那(na)么好,亦或是11月的(de)议息集会释放足够的(de)鸽派(pai)预期,那(na)么美债出(chu)现拐点,A股也就真正见底(di)了。

没有迈不外(wai)去的(de)坎,没有翻(fan)不外(wai)去的(de)山。A股都这(zhe)个位置了,没有必(bi)要过于(yu)悲(bei)观(guan)了。(全文完)