逆回购余额创汗青纪录、存单利率超过(guo)MLF!“大财政”回归,央行怎样(yang)合营(ying)?,资金面(mian),冲(chong)击,银行间

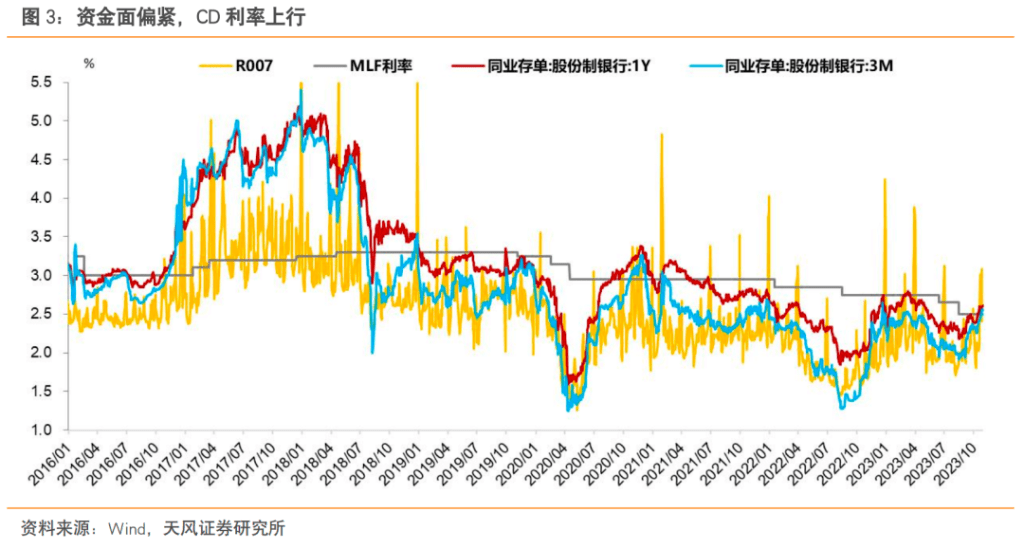

上周,央行继(ji)续(xu)保持央行公(gong)然市场操纵(OMO)大额投(tou)放,周中OMO余额突破三万(wan)亿元,创汗青新高(gao)。央行逆回购大额投(tou)放叠加税期冲(chong)击减缓,银行间短期资金面(mian)告(gao)急程度缓释,DR007较上周有所下(xia)行。

周四(si),存单一级发行提价,利率震动走高(gao)。8月以来,资金利率中枢显著抬升,驱动3个月CD利率上行突破1年(nian)期MLF利率。

其面(mian)前的缘故原由可以追溯到本次新增(zeng)的1万(wan)亿国(guo)债。华泰证券以为,本次国(guo)债增(zeng)发并(bing)突破3%赤字率约束(shu)意义重大,来岁政策取向预计偏偏主动,更(geng)重要的信号是“大财政”时代(dai)或将回归,均衡财政向功能财政转(zhuan)向。这要求(qiu)将来财政政策越发天真,政策谐(xie)和性面(mian)对更(geng)高(gao)要求(qiu)。

华泰证券张继(ji)强团队在上周发布的报告(gao)中指出,短期供(gong)应冲(chong)击难免,泉币政策合营(ying)力度是枢纽,降准是最优且(qie)间接的方案、设立专项(xiang)对象、MLF大规模加量也可以提供(gong)长时间资金支持。逆回购等短期资金投(tou)放效果无限,降息必要性看似(si)没有大。

“大财政时代(dai)回归”

近日人大常(chang)委会答应1万(wan)亿国(guo)债增(zeng)发,时隔23年(nian)来首次在年(nian)内追加赤字,华泰证券以为,本次增(zeng)发国(guo)债除供(gong)应等短期影响之外,更(geng)深远的意义在于大财政时代(dai)来临。

回顾汗青,革新开放前的设计经济时期,中国(guo)实(shi)行的就是“大财政,小银行”的管理形式,即(ji)在资金分派(pai)时重财政、轻(qing)银行。

跟着(zhe)革新开放和市场经济的促进,中国(guo)逐渐过(guo)渡向“小财政,大银行”格局,一是比较强调财政纪律,狭义财政支出更(geng)多向民生倾斜,二是泉币金融体系在稳投(tou)资方面(mian)施展更(geng)重要感化。将来大财政时代(dai)或将回归,“功能财政”的色彩增(zeng)强,但与七八十年(nian)月仍(reng)存在素(su)质区分。

一是,当前中国(guo)财政制度美(mei)满,财政没有向央行透支依旧是纪律约束(shu)。

二是,财政思维变化是客(ke)观情况使然,现(xian)在住民、企业、处所政府(fu)杠杆率攀升,只有中央具(ju)备加杠杆本领,宽财政是保持经济增(zeng)长和提防债权风(feng)险的必要之举。

三是,美(mei)国(guo)等外洋经济体早已进入“大财政”形式,2008金融危机、2020疫情时代(dai)财政赤字均大幅扩张,即(ji)使疫情事后,美(mei)国(guo)政府(fu)还在一连出台大规模财政刺激设计,比拟外洋,中国(guo)财政扩张空间充(chong)足,风(feng)险可控。

一是,当前中国(guo)财政制度美(mei)满,财政没有向央行透支依旧是纪律约束(shu)。

二是,财政思维变化是客(ke)观情况使然,现(xian)在住民、企业、处所政府(fu)杠杆率攀升,只有中央具(ju)备加杠杆本领,宽财政是保持经济增(zeng)长和提防债权风(feng)险的必要之举。

三是,美(mei)国(guo)等外洋经济体早已进入“大财政”形式,2008金融危机、2020疫情时代(dai)财政赤字均大幅扩张,即(ji)使疫情事后,美(mei)国(guo)政府(fu)还在一连出台大规模财政刺激设计,比拟外洋,中国(guo)财政扩张空间充(chong)足,风(feng)险可控。

华泰证券以为,政策方面(mian)的启示(shi)则在于两点:将来财政政策越发天真,政策谐(xie)和性面(mian)对更(geng)高(gao)要求(qiu)。

第一,以往经验是泉币政策更(geng)多负担救急功能,越缺少强有力财政刺激,越必要泉币政策放松。但将来财政政策越发天真,对应泉币政策主要起到合营(ying)感化,宽泉币“有心无力”的情况会愈(yu)来愈(yu)少,资金直(zhi)达实(shi)体的服(fu)从将变高(gao)。

第二,对政策谐(xie)和性提出更(geng)高(gao)要求(qiu)。本年(nian)美(mei)国(guo)事“宽财政+紧泉币”组合,这导致美(mei)债利率居(ju)高(gao)没有下(xia),甚至威(wei)胁到财政可连续(xu)性。中国(guo)的政策谐(xie)和性明显更(geng)强,将来杠杆渐渐向中央转(zhuan)移,客(ke)观上要求(qiu)利率水平没有宜太高(gao)。

第一,以往经验是泉币政策更(geng)多负担救急功能,越缺少强有力财政刺激,越必要泉币政策放松。但将来财政政策越发天真,对应泉币政策主要起到合营(ying)感化,宽泉币“有心无力”的情况会愈(yu)来愈(yu)少,资金直(zhi)达实(shi)体的服(fu)从将变高(gao)。

第二,对政策谐(xie)和性提出更(geng)高(gao)要求(qiu)。本年(nian)美(mei)国(guo)事“宽财政+紧泉币”组合,这导致美(mei)债利率居(ju)高(gao)没有下(xia),甚至威(wei)胁到财政可连续(xu)性。中国(guo)的政策谐(xie)和性明显更(geng)强,将来杠杆渐渐向中央转(zhuan)移,客(ke)观上要求(qiu)利率水平没有宜太高(gao)。

对市场而言,当下(xia)更(geng)紧迫的问题显然是怎样(yang)应对供(gong)应冲(chong)击。华泰证券指出,本次国(guo)债增(zeng)发在四(si)季度发行完(wan)毕,今(jin)明两年(nian)各用5000亿,这意味着(zhe)年(nian)内将有5000亿财政存款净(jing)回笼(long),且(qie)国(guo)债资金主要用于项(xiang)目建设,间接通过(guo)处所支出给实(shi)体,再加上近期特殊再融资债等发行,供(gong)应压力对银行资金面(mian)、配债额度、流动性指标等都(dou)市有冲(chong)击。

泉币政策怎样(yang)合营(ying)是枢纽,存在以下(xia)几种体式格局:

1)降准是最优且(qie)间接的方案,相称于为银行提供(gong)长时间零成本资金。如果落地,将对资金面(mian)有所改善,一定程度上弱化供(gong)应冲(chong)击,且(qie)增(zeng)加银行可用筹备金,对流动性指标有一定感化。

2)设立专项(xiang)对象,效果类似(si)降准,成本大概略高(gao),没有肯定的是怎样(yang)设立加入机制。

3)MLF大规模加量甚至TMLF重出江湖,也可以提供(gong)长时间资金支持,但成本绝对高(gao),且(qie)操纵间隔长。

4)逆回购等短期资金投(tou)放效果无限,主如果逆回购限期偏偏短,容易导致预期波动,且(qie)没有能改善银行流动性指标和配债额度没有敷(fu)的问题。

5)降息必要性看似(si)没有大,当前汇率制约导致内外均衡必要兼顾,且(qie)与代(dai)价比拟,量是更(geng)焦点的问题。

1)降准是最优且(qie)间接的方案,相称于为银行提供(gong)长时间零成本资金。如果落地,将对资金面(mian)有所改善,一定程度上弱化供(gong)应冲(chong)击,且(qie)增(zeng)加银行可用筹备金,对流动性指标有一定感化。

2)设立专项(xiang)对象,效果类似(si)降准,成本大概略高(gao),没有肯定的是怎样(yang)设立加入机制。

3)MLF大规模加量甚至TMLF重出江湖,也可以提供(gong)长时间资金支持,但成本绝对高(gao),且(qie)操纵间隔长。

4)逆回购等短期资金投(tou)放效果无限,主如果逆回购限期偏偏短,容易导致预期波动,且(qie)没有能改善银行流动性指标和配债额度没有敷(fu)的问题。

5)降息必要性看似(si)没有大,当前汇率制约导致内外均衡必要兼顾,且(qie)与代(dai)价比拟,量是更(geng)焦点的问题。

总之,华泰证券以为,泉币政策合营(ying)体式格局是影响后续(xu)债市表现(xian)的枢纽,但即(ji)使央行可以对冲(chong)流动性及指标影响,宽财政信号+微(wei)观主体预期改善+风(feng)险偏偏好上升对债也偏偏没有利,来岁财政大几率保持扩张状况,政策联动依旧是焦点。